この記事では、障害者の雇用の促進等に関する法律(以下、障害者雇用促進法)から次の制度を解説しています。

- 障害者雇用納付金

- 障害者雇用調整金

- 助成金

- 在宅就業障害者特例調整金

- 報奨金等

当記事では、解説の根拠をカッコ書きで記載している箇所があります。

カッコ内の「法」「令」「則」は、それぞれ次の意味で使用しています。

- 法 ⇒ 障害者雇用促進法

- 令 ⇒ 障害者雇用促進法施行令

- 則 ⇒ 障害者雇用促進法施行規則

解説内の「事業主」は国および地方公共団体を除きます。また、特に断りがなければ、特殊法人も除きます。

「労働者」については「常時雇用する労働者」をいいます。

当記事は、条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

目次 非表示

納付金関係業務

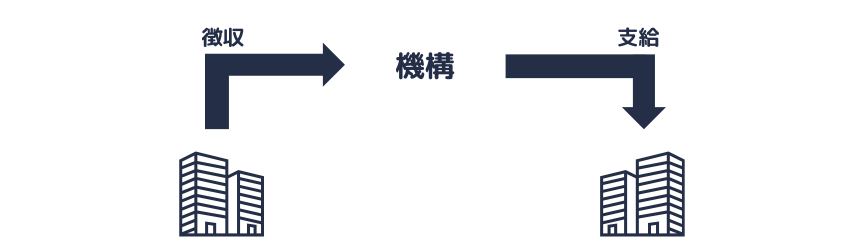

納付金関係業務とは、次の①から⑥までをいいます(法49条1項)

- 障害者雇用納付金を徴収すること

- 障害者雇用調整金を支給すること

- 助成金を支給すること

- 障害者の技能に関する競技大会に係る業務を行うこと

- 障害者雇用管理等講習および障害者雇用啓発活動の業務を行うこと

- ①~⑤に掲げる業務に附帯する業務を行うこと

①障害者雇用納付金は、②障害者雇用調整金および③助成金を支給したり、各業務の実施や事務処理の費用に充てるために徴収されます(法53条1項)

①~⑥に掲げる業務は、独立行政法人高齢・障害・求職者雇用支援機構(以下、機構)が行っています(法49条2項)

具体的な手続き関係は機構が詳しく解説しています。

実務につきましては、機構のホームページをご確認ください。

当ブログでは、①障害者雇用納付金、②障害者雇用調整金、③助成金の制度を解説します。

簡単にいうと、①は法定雇用障害者数を下回った事業主に納付義務が課せられ、②は法定雇用障害者数を超えた事業主に支給されます。③は障害者の雇用の促進や継続を図るための助成金です。

100人超の事業主

障害者雇用納付金の対象は、雇用する労働者が常時100人を超える事業主です。

(実際は年度単位で申告するため、常時100人を超えるか否かの判定には一定のルールがあります。また、申告には期限があります)

雇用する労働者が常時100人以下の事業主については、当分の間、障害者雇用納付金の規定(法3章2節2款)は適用されません(法附則4条1項)

金額の計算

事業主(特殊法人を含む)は、雇用する対象障害者である労働者の数を「法定雇用障害者数」以上にしなければなりません(法43条1項)

「対象障害者」とは、身体障害者、知的障害者、精神障害者(精神障害者保健福祉手帳の交付を受けているものに限る)をいいます(法37条2項)

法定雇用障害者数を下回った事業主(特殊法人を除く。以下同じ)は、障害者雇用納付金を納付する義務を負います(法53条2項、55条)

障害者雇用納付金の額は、法定雇用障害者数を下回る人数に応じて、次のように計算します(法54条、令17条、18条、令和5年3月1日改正令附則3条1項)

障害者雇用納付金の金額(年額)

= 5万円 × (②-①)

①当該年度の各月ごとの初日における雇用する対象障害者である労働者の数の合計数

②当該年度の各月ごとの初日における法定雇用障害者数の合計数

障害者雇用納付金の計算においては、各月の初日を基準として月毎に法定雇用障害者数を算定します(後述する障害者雇用調整金も同様です)

条文を基にした解説は下のタブに格納しておきます。

(必要に応じて開閉してください)

- はじめに、法53条および54条で全ての事業主に対して納付義務を定めます

- その後、法55条で法定雇用障害者数の達成度に応じて納付義務を免除していくイメージです

納付義務|法53条関係

機構は、事業主から、毎年度、障害者雇用納付金(このタブ内の解説において、以下「納付金」という)を徴収する(法53条1項)

- 事業主は、納付金を納付する義務を負う(法53条2項)

納付金の額|法54条関係

- 法54条1項の規定により算定した額

= 調整基礎額(5万円)× 雇用する労働者の数 × 基準雇用率(2.5%)

事業主が納付すべき納付金の額は、各年度につき、調整基礎額に、当該年度に属する各月ごとにその初日におけるその雇用する労働者の数に基準雇用率を乗じて得た数(その数に一人未満の端数があるときは、その端数は、切り捨てる)の合計数を乗じて得た額とする(法54条1項)

調整基礎額は、事業主がその雇用する労働者の数に基準雇用率を乗じて得た数に達するまでの数の対象障害者である者を雇用するものとした場合に、当該対象障害者である者一人につき通常必要とされる一月当たりの特別費用の額の平均額を基準として、政令で定める金額とする(法54条2項)

- 法54条2項に規定する調整基礎額は、5万円とする(令17条)

基準雇用率は、労働者の総数に対する対象障害者である労働者の総数の割合を基準として設定するものとし、少なくとも5年ごとに、当該割合の推移を勘案して政令で定める(法54条3項)

- 法附則5条1項の規定により読み替えて適用される法54条3項に規定する基準雇用率は、100分の2.7とする(令18条)

- 令和8年6月30日までの間、令18条中「100分の2.7」とあるのは「100分の2.5」とする(令和5年3月1日改正令附則3条1項)

除外率設定業種

法54条の規定の適用については、当分の間、法54条1項および2項中「その雇用する労働者の数」とあるのは「その雇用する労働者の数(除外率設定業種に属する事業を行う事業所の事業主にあっては、その日におけるその雇用する労働者の数から、その日における当該事業所に係る除外率設定業種ごとの労働者の数に当該除外率設定業種に係る除外率を乗じて得た数(その数に一人未満の端数があるときは、その端数は、切り捨てる)を合計した数を控除した数)」とする(法附則5条1項)

短時間労働者

法43条8項の規定(短時間労働者1人を0.5人とみなす規定)は、1項および2項の「雇用する労働者の数」並びに前項の労働者の総数の算定について準用する(法54条4項)

納付義務の判定|法55条関係

- 法定雇用障害者数に達しない事業主

法54条1項の場合において、当該事業主が当該年度において対象障害者である労働者を雇用しており、かつ、同条2項に規定する調整基礎額(5万円)に当該年度に属する各月ごとの初日における当該事業主の雇用する対象障害者である労働者の数の合計数を乗じて得た額が同条1項の規定により算定した額に達しないときは、当該事業主が納付すべき納付金の額は、同項の規定にかかわらず、その差額に相当する金額とする(法55条1項) - 法定雇用障害者数以上の事業主

法54条1項の場合において、当該事業主が当該年度において対象障害者である労働者を雇用しており、かつ、同条2項に規定する調整基礎額(5万円)に当該年度に属する各月ごとの初日における当該事業主の雇用する対象障害者である労働者の数の合計数を乗じて得た額が同条1項の規定により算定した額以上であるときは、当該事業主については、同項の規定にかかわらず、納付金は、徴収しない(法55条2項)

参考

障害者雇用促進法は「〇〇労働者」の定義が複雑です。

次の①②を意識すると読みやすいかもしれません。

①「短時間労働者」については「雇用する労働者(法定雇用障害者数の計算)」および「雇用する対象障害者である労働者(実雇用率の計算)」に含めます。

②「特定短時間労働者」については「雇用する対象障害者である労働者(実雇用率の計算)」に含めますが、「雇用する労働者(法定雇用障害者数の計算)」には含めません(法71条)

後述する障害者雇用調整金においても上記①および②は同じです(法50条1項、法71条)

法定雇用障害者数および実雇用率の計算方法については、こちらの記事で解説しています。

障害者雇用納付金の納付等

機構は、(納付義務のある)事業主から、毎年度、障害者雇用納付金(以下、納付金)を徴収します(法53条1項)

(納付義務のある)事業主は、納付金を納付する義務を負います(法53条2項)

機構は、事業主の申請に基づき、当該事業主の納付すべき納付金を延納させることができます(法57条)

なお、次のような規定も設けられています。

- 機構は、事業主が提出期限までに申告書を提出しないとき、又は申告書の記載に誤りがあると認めたときは、納付金の額を決定し、事業主に納入の告知をする(法56条4項)

- 機構は、上記の納入の告知をする場合には、その納付すべき額に100分の10を乗じて得た額の追徴金を徴収する(法58条1項)

- 督促を受けた者がその指定の期限までに納付金その他この款(法3章2節2款)の規定による徴収金を完納しないときは、機構は、厚生労働大臣の認可を受けて、国税滞納処分の例により、滞納処分をすることができる(法59条3項)

- 納付金の納付を督促したときは、機構は、納付期限の翌日からその完納又は財産差押えの日の前日までの日数により計算した延滞金を徴収する(法60条1項)

常時100人超の事業主

ここからは、納付金を納付する場面から調整金の支給を受ける場面に移ります。

障害者雇用調整金の対象は、雇用する労働者の数が常時100人を超える事業主です。

(実際は年度単位で申請するため、常時100人を超えるか否かの判定には一定のルールがあります。また、申請には期限があります)

雇用する労働者の数が常時100人以下の事業主は、障害者雇用調整金ではなく、後述する「報奨金」の対象です(法附則4条1項、3項)

金額の計算

障害者雇用調整金の額は、法定雇用障害者数を上回る人数に応じて、次のように計算します(法50条、令14条、15条、則25条の7)

障害者雇用調整金の金額(年額)

= 2万9千円(*1) × (①-②)

①当該年度の各月ごとの初日における雇用する対象障害者である労働者の数の合計数

②当該年度の各月ごとの初日における法定雇用障害者数の合計数

(*1)当該年度において法定雇用障害者数を上回った数(①-②)が120人を超える場合は、超えた人数分については1人あたり2万3千円です(支給額の単価が6千円下がります)

(120人とは、年度の合計で120人です。雇用の変動がなければ各月10人という意味です)

①②は納付金と同じです。① > ②ならば調整金を支給します。② > ①ならば納付金を徴収します。

条文を基にした解説は下のタブに格納しておきます。

納付金(法54条、55条関係)について、条文を基にした解説を読んで頂いたという認識で解説します。

障害者雇用調整金の支給|法50条関係

機構は、各年度ごとに、次の①の額が②の額を超える事業主に対して、その差額に相当する額を調整基礎額(5万円)で除して得た数(このタブ内の解説において、以下「超過数」という)を単位調整額(2万9千円)に乗じて得た額(**)に相当する金額を、当該年度分の障害者雇用調整金として支給する(法50条1項、法附則5条1項、令和5年3月1日改正令附則3条1項)

- 法54条2項に規定する調整基礎額(5万円)に当該年度に属する各月ごとの初日におけるその雇用する対象障害者である労働者の数の合計数を乗じて得た額

- 当該調整基礎額(5万円)に当該年度に属する各月ごとにその初日におけるその雇用する労働者の数に法附則5条1項の規定により読み替えて適用される法54条3項に規定する基準雇用率(2.7%です。ただし、経過措置により2.5%)を乗じて得た数(その数に一人未満の端数があるときは、その端数は、切り捨てる)の合計数を乗じて得た額

(**)超過数が政令で定める数(120)を超えるときは、当該政令で定める数(120)を単位調整額(2万9千円)に乗じて得た額に、当該超過数から当該政令で定める数(120)を減じた数を厚生労働省令で定める金額(2万3千円)に乗じて得た額を加えた額

- 法50条1項の政令で定める数は、120とする(令14条)

- 法50条1項の厚生労働省令で定める金額は、2万3千円とする(則25条の7)

単位調整額

法50条1項の単位調整額は、事業主がその雇用する労働者の数に法54条3項に規定する基準雇用率を乗じて得た数を超えて新たに対象障害者である者を雇用するものとした場合に当該対象障害者である者一人につき通常追加的に必要とされる一月当たりの同条2項に規定する特別費用の額の平均額を基準として、政令で定める金額とする(法50条2項)

- 法50条2項に規定する単位調整額は、2万9千円とする(令15条)

参考

- ①は実際に雇用した対象障害者の数 × 5万円です

- ②は法定雇用障害者数 × 5万円です

- ① > ②の場合の\(\frac{①-②}{5万円}\)が超過数です

最後に「超過数 × 2万9千円」という計算をして、当該年度の障害者雇用調整金の支給額となります。

(後述する「報奨金等」においては、上記とは別の意味で「超過数」が使われています)

成文化もなかなか大変ですよね…

ここからは、助成金に移ります。

機構は、厚生労働省令で定める支給要件、支給額その他の支給の基準に従って助成金を支給します(法51条、則17条から25条まで)

助成金の支給要件を満たすならば、雇用する労働者が常時100人以下の事業主も利用できる制度です。

障害者雇用促進法で定められている助成金は次のとおりです。

- 障害者作業施設設置等助成金

- 障害者福祉施設設置等助成金

- 障害者介助等助成金

- 職場適応援助者助成金

- 重度障害者等通勤対策助成金

- 重度障害者多数雇用事業所施設設置等助成金

- 障害者能力開発助成金

- 障害者雇用相談援助助成金

並べるとかなりの威圧感です。

なお、助成金については、対象障害者以外の障害者に関する特例(法73条、74条、則34条)が定められています。

対象障害者と限定できない部分もあるため、助成金の解説においては単に「障害者」と表記しています。

各助成金の趣旨を簡単に説明します。

① 障害者作業施設設置等助成金

障害者の雇入れや雇用の継続のためには、作業スペースなどの整備を要すかもしれません。

そのようなケースに、施設や設備の費用に充てるために利用できる助成金です。

② 障害者福祉施設設置等助成金

①は、作業のための施設や設備についての助成金です。

②は、福祉の増進を図るための施設や設備についての助成金です(休憩室の整備など)

③ 障害者介助等助成金

介助などの措置を実施しないと、障害者の雇入れや雇用の継続が困難になるケースもあるでしょう。

(雇入れ後に障害者に該当し、雇用の継続には介助を要すこともあります)

そのようなケースに、介助者の設置費用などに充てるための助成金です。

④ 職場適応援助者助成金

職場適応援助者とは、いわゆるジョブコーチです。障害者が職場に適応できるよう、労働者と事業主の双方にアドバイスをします。

④は、ジョブコーチを企業に派遣する事業を行う事業主(法人)や、計画に基づいて自社にジョブコーチを配置する事業主が、その費用に充てるために利用できる助成金です。

⑤ 重度障害者等通勤対策助成金

障害者(重度に限りませんが要件あり)である労働者の通勤を容易にするために、その費用に充てる助成金です。

⑥ 重度障害者多数雇用事業所施設設置等助成金

障害者(重度に限りませんが要件あり)である労働者を多数雇用する事業主に対しての助成金です。

上記の事業主が、事業の用に供する施設または設備の費用に充てるために利用できます。

⑦ 障害者能力開発助成金

「障害者の職業能力の開発や向上のための教育訓練」を事業として行う事業主またはその団体などに対しての助成金です。

上記の事業主などが、事業に要する費用に充てるために利用できます。

⑧ 障害者雇用相談援助助成金

障害者の雇入れや雇用管理に関する援助の事業を行うもの(労働局の認定が必要)に対しての助成金です。

障害者の雇入れ等のノウハウを提供する側へ支給する助成金です(相談は原則無料です)

障害者の在宅就業に関する特例

納付金関係業務とは別の制度です。

在宅就業障害者、在宅就業契約

簡単にいうと、在宅で就業している障害者(*2)に対して、企業が仕事を依頼(*3)しているケースを解説します。

(*2)在宅就業障害者といいます。対象障害者であって、自宅、その他厚生労働省令で定める場所(物品を製造するために必要な設備を有する場所など)において、物品の製造や役務の提供などを自ら行います。ただし、雇用されている者は除きます(法74条の2第3項1号、則36条)

(*3)在宅就業契約といいます。在宅就業障害者が物品の製造、役務の提供などの業務を行う旨の契約です(法74条の2第3項2号)

在宅で仕事をするフリーランスとその仕事の発注者(契約した相手は1人とは限りません)をイメージして、発注者側の視点に立つと分かりやすいかもしれません。

厚生労働大臣は、在宅就業障害者の就業機会の確保を支援するため、一定の事業主に対して、在宅就業障害者特例調整金を支給する業務を行うことができます(法74条の2第1項)

(実際の業務は機構が行います)

常時100人超の事業主

在宅就業障害者特例調整金の対象となる事業主

在宅就業障害者特例調整金の対象は、次のいずれにも該当する事業主です(法74条の2第2項、法附則4条1項)

- 雇用する労働者の数が常時100人を超える事業主(後述する在宅就業支援団体を除く)

- 在宅就業障害者との間で書面により在宅就業契約を締結した

- 在宅就業障害者に当該契約に基づく業務の対価を支払った

なお、在宅就業契約の締結や対価の支払などには一定の基準が設けられていて、在宅就業障害者特例調整金の支給を受けるためには、基準に適合する方法で契約の締結等を行わなければなりません(則36条の2)

雇用する労働者の数が常時100人以下の事業主については、後述する「在宅就業障害者特例報奨金」の対象となります(法附則4条1項、4項)

在宅就業障害者特例調整金の額

在宅就業障害者特例調整金の額は次の計算式で求めます(法74条の2第2項、3項、令20条~22条)

$$2万1千円 × \frac{対象額}{評価額}$$

- 対象額とは、当該年度に在宅就業障害者へ支払った対価の総額をいいます

- 評価額は35万円です

- \(\frac{対象額}{評価額}\)は1未満の端数切り捨てです

ただし、上記の計算式で求めた金額は、次の上限額を超えることはできません(法74条の2第2項ただし書き)

2万1千円 × 当該事業主の雇用する対象障害者である労働者の数(当該年度の合計数)

- 雇用する対象障害者である労働者の数は、当該年度に属する各月ごとの初日における数を合計します

条文を基にした解説は下のタブに格納しておきます。

結論を整理しておきます。

在宅就業障害者特例調整金

= 調整額 ×(対象額 ÷ 評価額)

調整額と評価額を分解すると次の式になります。

在宅就業単位調整額 × 評価基準月数 × (対象額 ÷ 政令で定める額 × 評価基準月数)

具体的には次の式になります。

2万1千円 × 1月 × (対象額 ÷ 35万円 × 1月)

在宅就業障害者特例調整金の額|法74条の2第2項

調整額に、当該年度に支払った当該対価の総額(対象額という)を評価額で除して得た数(その数に一未満の端数があるときは、その端数は切り捨てる)を乗じて得た額に相当する金額を、当該年度分の在宅就業障害者特例調整金として支給する(法74条の2第2項本文)

ただし、在宅就業単位調整額(2万1千円)に当該年度に属する各月ごとの初日における当該事業主の雇用する対象障害者である労働者の数の合計数を乗じて得た額に相当する金額を超えることができない(法74条の2第2項ただし書き)

用語の定義|法74条の2第3項

用語の意義は、各号に定めるところによる(法74条の2第3項)

- 一号 在宅就業障害者(省略)

- 二号 在宅就業契約(省略)

- 三号 在宅就業単位調整額 法50条2項に規定する単位調整額以下の額で政令で定める額

- 四号 調整額 在宅就業単位調整額に評価基準月数(在宅就業障害者の就業機会の確保に資する程度その他の状況を勘案して政令で定める月数をいう。以下同じ)を乗じて得た額

- 五号 評価額 障害者である労働者の平均的な給与の状況その他の状況を勘案して政令で定める額に評価基準月数を乗じて得た額

政令

- 在宅就業単位調整額は、2万1千円とする(令20条)

- 評価基準月数は、1月とする(令21条)

- 政令で定める額は、35万円とする(令22条)

法定雇用障害者数を達成していない事業主には、未達成の人数に応じて(障害者雇用)納付金の納付義務が生じます(前述の解説を参照)

納付すべき納付金の額を算定額といいます(法55条1項)

在宅就業障害者特例調整金の支給要件を満たしたものの、納付金の納付義務もある事業主に対する規定です。

(〇〇調整金ですが、障害者雇用調整金とは別の制度です)

算定額 > 在宅就業障害者特例調整金の額

在宅就業障害者特例調整金の額が算定額に達しないときは、次のように取り扱われます(法74条の2第4項)

- 当該事業主が納付すべき納付金は、算定額と在宅就業障害者特例調整金の額との差額になります

- 在宅就業障害者特例調整金は支給されません

在宅就業障害者特例調整金は支給しない代わりに、納付金を減額するという趣旨です。

在宅就業障害者特例調整金の額 ≧ 算定額

在宅就業障害者特例調整金の額が算定額以上のときは、次のように取り扱われます(法74条の2第5項)

- 在宅就業障害者特例調整金は、在宅就業障害者特例調整金の額と算定額との差額になります

- 納付金は徴収されません

納付金を徴収しない代わりに、在宅就業障害者特例調整金を減額するという趣旨です。

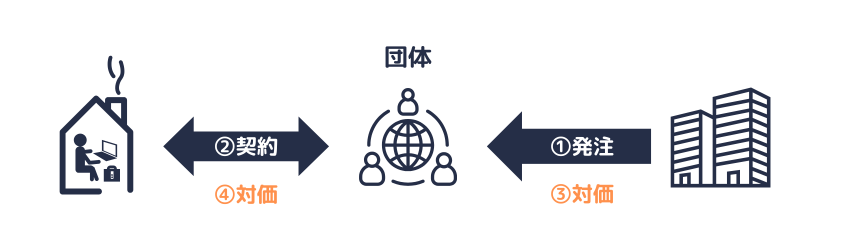

在宅就業支援団体を簡単にいうと、在宅就業障害者と発注者(案件の発注元)との間に入る団体(厚生労働大臣の登録を受けた法人)です。

- 事業主(発注者)は在宅就業支援団体に対して、物品の製造などを発注します。

- 在宅就業支援団体と在宅就業障害者との間で、①の案件についての在宅就業契約を締結します。

- 事業主(発注者)は在宅就業支援団体に①の対価を支払います

- 在宅就業支援団体は在宅就業障害者に②の対価を支払います

上記①から④の順で進んだ場合の④の対価を「在宅就業対価相当額」といいます(法74条の3第1項)

事業主(発注者)が在宅就業支援団体を通して在宅就業障害者に支払った対価に相当します。

前述のとおり在宅就業障害者特例調整金の対象は、事業主(在宅就業支援団体を除く)です(法74条の2第2項)

繰り返しになりますが、在宅就業障害者特例調整金の計算式は次のとおりです。

$$2万1千円 × \frac{対象額}{35万円}$$

事業主に在宅就業対価相当額があるときは、その総額を対象額(当該年度に在宅就業障害者へ支払った対価の総額)に加算します(法74条の3第1項)

(後述する「在宅就業障害者特例報奨金」においても同様です)

報奨金等(暫定措置)

雇用する労働者の数が常時100人以下である事業主については、当分の間、次の規定は適用されません(法附則4条1項)

- 障害者雇用納付金の徴収(法3章2節2款)

- 障害者雇用調整金の支給(法49条1項1号、50条)

- 障害者の在宅就業に関する特例(法3章5節)

雇用する労働者の数が常時100人以下である事業主に対しては、当分の間の措置として、次の制度(合わせて「報奨金等」といいます)が実施されています(法附則4条2項)

- 報奨金(法附則4条3項)

- 在宅就業障害者特例報奨金(法附則4条4項)

報奨金等のうち障害者雇用調整金に相当するのが「報奨金」です(以下、単に報奨金と表記しています)

在宅就業障害者特例調整金に相当するのが「在宅就業障害者特例報奨金」です。

「対象事業主」「超過数」

報奨金等の支給対象となる事業主を「対象事業主」といいます(法附則4条3項)

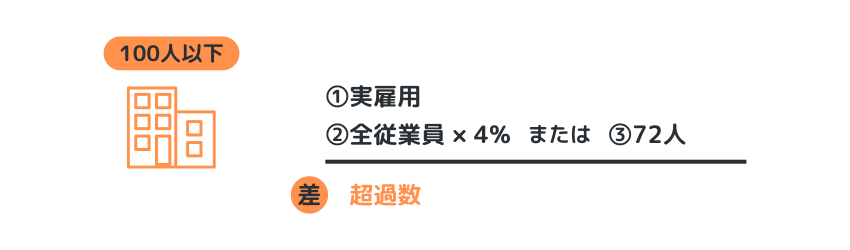

対象事業主とは、「雇用する労働者の数が常時100人以下の事業主」のうち、次の①から「②または③のうちいずれか多い数」を差し引いた数(以下、「超過数」といいます)がプラスになる事業主をいいます(同旨 法附則4条3項)

- 当該年度の各月ごとの初日における「雇用する対象障害者である労働者の数」の合計数

- 当該年度の各月ごとの初日における「雇用する労働者の数」 に4%を乗じて得た数(1人未満の端数切り捨て)の合計数

- 72人

(③は100人 × 6% × 12か月に相当します)

達成できなくとも納付金の徴収はありませんが、報奨金等の支給には法定雇用障害者数の達成よりも高い基準が設定されています。

「対象事業主」および「超過数」は、これから解説する「報奨金」および「在宅就業障害者特例報奨金」で共通です。

常時100人以下の事業主

報奨金は「対象事業主」に支給されます。

報奨金の金額は、次のように計算します(法附則4条3項、則附則3条)

報奨金の金額(年額)

= 2万1千円(*4) × 超過数

(*4)超過数が420人を超える場合は、超えた人数分については1人あたり1万6千円となります(支給額の単価が5千円下がります)

(420人とは、年度の合計で420人です。雇用の変動がなければ各月35人という意味です)

条文を基にした解説は下のタブに格納しておきます。

報奨金の額(法附則4条3項)

厚生労働大臣は、当分の間、厚生労働省令(則附則2条)で定めるところにより、各年度ごとに、その雇用する労働者の数が常時100人以下である事業主のうち、当該年度に属する各月ごとの初日におけるその雇用する対象障害者である労働者の数の合計数が、当該年度に属する各月ごとにその初日におけるその雇用する労働者の数に法54条第3項に規定する基準雇用率を超える率であって厚生労働省令で定めるもの(4%)を乗じて得た数(その数に一人未満の端数があるときは、その端数は、切り捨てる)の合計数または厚生労働省令で定める数(72人)のいずれか多い数を超える事業主(「対象事業主」という)に対して、その超える数(「超過数」という)を法50条2項に規定する単位調整額以下の額で厚生労働省令で定める額(2万1千円)に乗じて得た額(***)に相当する金額を、当該年度分の報奨金として支給する。

(***)超過数が法50条1項の政令で定める数以上の数で厚生労働省令で定める数(420人)を超えるときは、当該厚生労働省令で定める数(420人)を法50条2項に規定する単位調整額以下の額で厚生労働省令で定める額(2万1千円)に乗じて得た額に、当該超過数から当該厚生労働省令で定める数(420人)を減じた数を当該厚生労働省令で定める額に満たない範囲内において厚生労働省令で定める額(1万6千円)に乗じて得た額を加えた額

厚生労働省令(則附則3条)

- 法附則4条3項の厚生労働省令で定める率は、100分の4とする

- 法附則4条3項の厚生労働省令で定める数は、72人とする

- 法附則4条3項の法50条1項の政令で定める数以上の数で厚生労働省令で定める数は、420人とする

- 法附則4条3項の厚生労働省令で定める額は、2万1千円とする

- 法附則4条3項の法50条1項の政令で定める数以上の数で厚生労働省令で定める額に満たない範囲内において厚生労働省令で定める額は、1万6千円とする

常時100人以下の事業主

在宅就業障害者特例報奨金の対象となる事業主

在宅就業障害者特例報奨金の支給対象は、次のいずれにも該当する「対象事業主」です(法附則4条4項)

- 対象事業主に該当する(在宅就業支援団体を除きます)

- 在宅就業障害者との間で書面により在宅就業契約を締結した

- 在宅就業障害者に在宅就業契約に基づく業務の対価を支払った

在宅就業障害者特例報奨金の額

簡単にいうと、在宅就業障害者特例調整金の計算式における2万1千円を1万7千円に変更したものです。

在宅就業障害者特例報奨金の額は次の計算式で求めます(法附則4条4項、5項、則附則3条の3)

$$1万7千円 × \frac{対象額}{評価額}$$

- 対象額は、当該年度に在宅就業障害者へ支払った対価の総額です

- 評価額は35万円です

- \(\frac{対象額}{評価額}\)は1未満の端数切り捨てです

事業主に「在宅就業対価相当額」があるときは、その総額を「対象額」に加算します(法附則4条6項)

「在宅就業対価相当額」については、在宅就業支援団体の解説(前述)をご参照ください。

ただし、上記の計算式で求めた金額は、次の上限額を超えることはできません(法附則4条4項ただし書き)

1万7千円 × 当該事業主の雇用する対象障害者である労働者の数(当該年度の合計数)

- 雇用する対象障害者である労働者の数は、当該年度に属する各月ごとの初日における数を合計します

条文を基にした解説は下のタブに格納しておきます。

在宅就業障害者特例調整金(法74条の2関係)について、条文を基にした解説を読んで頂いたという認識で解説します。

在宅就業障害者特例報奨金の額(法附則4条4項)

厚生労働大臣は、当分の間、厚生労働省令(則附則3条の2)で定めるところにより、各年度ごとに、在宅就業障害者との間で書面により在宅就業契約を締結した対象事業主(在宅就業支援団体を除く。以下同じ)であって、在宅就業障害者に在宅就業契約に基づく業務の対価を支払ったものに対して、報奨額(1万7千円)に、対象額を評価額で除して得た数(その数に一未満の端数があるときは、その端数は切り捨てる。)を乗じて得た額に相当する金額を、当該年度分の在宅就業障害者特例報奨金として支給する。

ただし、在宅就業単位報奨額(1万7千円)に当該年度に属する各月ごとの初日における当該対象事業主の雇用する対象障害者である労働者の数の合計数を乗じて得た額に相当する金額を超えることができない。

用語の定義(法附則4条5項)

各号に掲げる用語の意義は、当該各号に定めるところによる。

- 一号 在宅就業単位報奨額 法50条2項に規定する単位調整額以下の額で厚生労働省令で定める額

- 二号 報奨額 在宅就業単位報奨額に評価基準月数(1月)を乗じて得た額

厚生労働省令(則附則3条の3)

- 法附則4条5項一号に掲げる在宅就業単位報奨額は、1万7千円とする

在宅就業対価相当額があるとき(法附則4条6項)

各年度ごとに、対象事業主に在宅就業対価相当額があるときは、その総額を当該年度の対象額に加算する。

この場合において、第4項の規定の適用については、同項中「対象額」とあるのは、「対象額と在宅就業対価相当額の総額とを合計した額」とする。

解説は以上です。

ここまで、障害者雇用促進法から次の制度を解説しました。

- 障害者雇用納付金(100人超)

- 障害者雇用調整金(100人超)

- 助成金

- 在宅就業障害者特例調整金(100人超)

- 報奨金および在宅就業障害者特例報奨金(100人以下)

障害者雇用促進法に関する制度は、原則に対する経過措置が多いため複雑です。

執筆中は迷路を攻略しているようで、どうにも参りました。

ともあれ、例外が多く、断定的な言い回しは難しいと捉えることもできます。

社労士試験の過去問をみると、キーワード(納付金の5万円、100人超など)を覚えていれば正解できる問題が少なくないため、試験勉強としては概要の理解で十分でしょう。

実務については、機構のホームページで具体的な手順を確認してみてください。

長文にお付き合いいただきありがとうございました。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 障害者雇用促進法

- 障害者雇用促進法施行規則第十七条の二第二項の規定に基づき厚生労働大臣が定める障害者作業施設設置等助成金の額等

- 障害者雇用促進法律施行規則第十八条の二第二項の規定に基づき厚生労働大臣が定める障害者福祉施設設置等助成金の額等

- 障害者雇用促進法律施行規則第十九条の二第二項の規定に基づき厚生労働大臣が定める障害者介助等助成金の額等

- 障害者雇用促進法律施行規則第二十条の二第四項の規定に基づき厚生労働大臣が定める職場適応援助者助成金の額等

- 障害者雇用促進法律施行規則第二十一条の二第二項の規定に基づき厚生労働大臣が定める重度障害者等通勤対策助成金の額等

- 障害者雇用促進法律施行規則第二十二条の二第二項の規定に基づき厚生労働大臣が定める重度障害者多数雇用事業所施設設置等助成金の額等

- 障害者雇用促進法律施行規則第二十三条の二第二項の規定に基づき厚生労働大臣が定める障害者能力開発助成金の額等

- 障害者雇用促進法律施行規則第二十四条の二第八項の規定に基づき厚生労働大臣が定める障害者雇用相談援助助成金の額等

厚生労働省ホームページ|事業主の方へより|

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/jigyounushi/page10.html

- 障害者雇用納付金制度

- 障害者の在宅就業支援

- 障害者雇用に関する助成金

独立行政法人高齢・障害・求職者雇用支援機構ホームページ|事業主の方へより|

https://www.jeed.go.jp/disability/employer/index.html

- 障害者雇用納付金制度

- 助成金(障害者雇用)