※「学生納付特例」が承認されると、国民年金法では「全額免除」となります。実際問題としては「免除」よりも「猶予」の意味合いに近いため、当記事では「免除(猶予)」と表現しています。

当記事は、条文等の趣旨に反するような極端な意訳には注意しておりますが、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

学生納付特例の概要

学生納付特例は、国民年金保険料についての制度です。

学生(所得が一定額以下)を対象に在学中の保険料の納付を免除(猶予)します。

なお、「学生」とは「大学生」に限りません。

学生納付特例の対象校に在学している期間であれば制度の対象です(対象校は次のリンク先から確認できます)。

参考|日本年金機構(外部サイトへのリンク)|学生納付特例対象校一覧

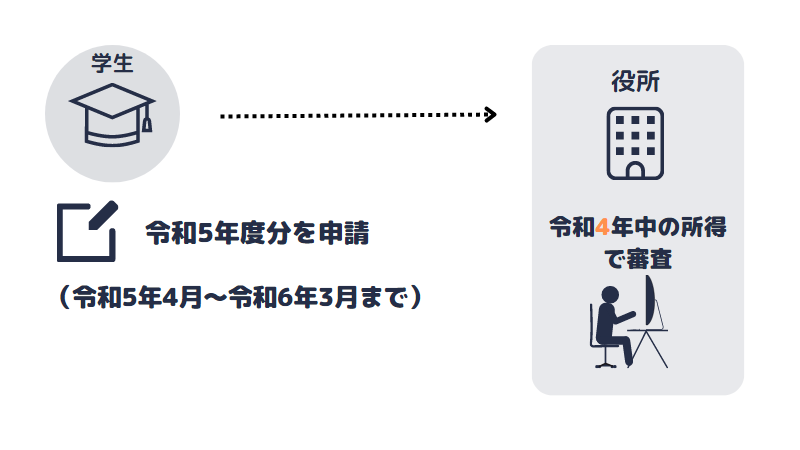

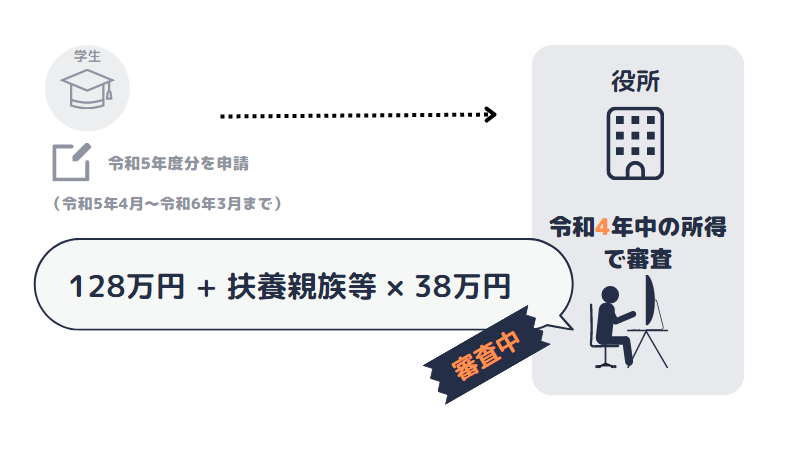

申請は一年度ごとに1枚の申請が必要です(マイナポータルを利用して電子申請も可能です)

- 令和6年度 ⇒ 令和6年4月~令和7年3月

- 令和5年度 ⇒ 令和5年4月~令和6年3月

申請可能な期間は、一つの年度について「4月〜翌年の3月」です。申請免除等(7月〜翌年の6月)と異なります。

例えば、在学中に20歳になる方は、20歳に達する日(誕生日の前日)が含まれる「月」から「翌年の3月」までを一つの年度として申請します。

翌年度以降は、「4月〜翌年の3月」の期間について年度ごとに申請します。

申請は、保険料の納付期限から2年を経過していない期間について遡ることができます。

つまり、申請する時点から2年1か月前までの保険料について申請できます。

(納付期限と申請のタイミングによっては、2年2か月前まで遡ることが可能なケースも生じます)

ただし、申請が遅れると障害年金、遺族年金を受けられないケース(初診日要件等を満たさないケース)は生じ得るため、遅れずに申請することが大切です。

承認されるための基準(免除事由)

学生納付特例が承認されるための基準(免除事由)は、大きく分けると次のとおりです(国民年金法90条の3)

- 前年の所得が所得基準(128万円)以下

- 国民年金法第90条第1項第2号および第3号に該当するとき

- 保険料を納付することが著しく困難であるとして、一定の事由があるとき。

それぞれを解説していきます。

条文も記載しておくので、必要に応じてタブを切り替えてください。

学生納付特例の承認基準

前年の所得が所得基準(128万円)以下|

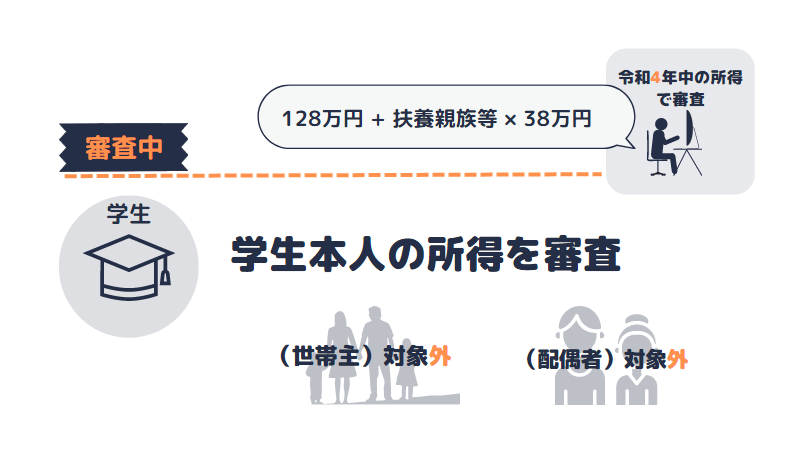

審査の対象となる「所得」は、申請する年度の前年の所得(例えば、令和6年度の申請の場合は令和5年中の所得)です。なお、世帯主または配偶者の所得は問われません。

前年の所得と比較される値(所得基準)は、次のように計算されます。

所得基準 = 128万円 + 扶養親族等の数 × 38万円(*1)

(*1)

- 扶養親族等が所得税法に規定する同一生計配偶者または老人扶養親族に該当する場合

⇒ 同一生計配偶者または老人扶養親族1人につき48万円 - 扶養親族等が特定扶養親族等に該当する場合

⇒ 特定扶養親族等1人につき63万円

国民年金法第90条第1項第2号および第3号に該当するとき|

具体的には次の通りです。

- 被保険者または被保険者の属する世帯の他の世帯員が、生活保護法による「生活扶助以外の扶助」または「その他の援助」であって一定のものを受けるとき

- 地方税法に定める障害者、寡婦、同法の規定による市町村民税が課されない者として政令で定める者(ひとり親)であって、前年の所得が、政令で定める額(135万円)以下であるとき

保険料を納付することが著しく困難な事由があるとき|

具体的には次の通りです。

- 天災により、被保険者等の財産が被害を受けたとき(被害金額が財産の価格のおおむね2分の1以上であるとき)

- 失業等により保険料を納付することが困難と認められるとき

- DVを受け保険料の納付が困難なとき

詳細は、国民年金法施行規則第77条の7に規定されています。

国民年金法

第九十条の三

次の各号のいずれかに該当する学生等である被保険者又は学生等であった被保険者等から申請があったときは、厚生労働大臣は、その指定する期間(学生等である期間又は学生等であった期間に限る。)に係る保険料につき、既に納付されたものを除き、これを納付することを要しないものとし、申請のあった日以後、当該保険料に係る期間を第五条第三項に規定する保険料全額免除期間(第九十四条第一項の規定により追納が行われた場合にあっては、当該追納に係る期間を除く。)に算入することができる。

一 当該保険料を納付することを要しないものとすべき月の属する年の前年の所得が、その者の扶養親族等の有無及び数に応じて、政令で定める額以下であるとき。

二 第九十条第一項第二号及び第三号に該当するとき。

三 保険料を納付することが著しく困難である場合として天災その他の厚生労働省令で定める事由があるとき。

第九十条

一 (省略)

二 被保険者又は被保険者の属する世帯の他の世帯員が生活保護法による生活扶助以外の扶助その他の援助であつて厚生労働省令で定めるものを受けるとき。

三 地方税法に定める障害者、寡婦その他の同法の規定による市町村民税が課されない者として政令で定める者であって、当該保険料を納付することを要しないものとすべき月の属する年の前年の所得が政令で定める額以下であるとき。

国民年金法施行令

第六条の九

法第九十条の二第二項第一号及び第九十条の三第一項第一号に規定する政令で定める額は、これらの号の扶養親族等がないときは百二十八万円とし、これらの号の扶養親族等があるときは百二十八万円に当該扶養親族等一人につき三十八万円(当該扶養親族等が所得税法に規定する同一生計配偶者又は老人扶養親族であるときは当該同一生計配偶者又は老人扶養親族一人につき四十八万円とし、当該扶養親族等が特定扶養親族等であるときは当該特定扶養親族等一人につき六十三万円とする。)を加算した額とする。

第六条の七の二

法第九十条第一項第三号に規定する政令で定める者は、地方税法第二百九十二条第一項第十号に規定する障害者、同項第十一号に規定する寡婦及び同項第十二号に規定するひとり親とする。

第六条の八

法第九十条第一項第三号に規定する政令で定める額は、百三十五万円とする。

免除事由に該当した場合は、既に納付されたものを除き、保険料全額免除期間(追納に係る期間を除く)に算入されます。

保険料が免除(猶予)されるのは、学生納付特例が承認された日からではなく、申請のあった日からです。

年金額への影響

学生納付特例制度の承認を受けた期間は、保険料免除期間となりますが注意点もあります。

- 学生納付特例の免除(猶予)については申請全額免除とは異なり、老齢基礎年金の年金額には反映されません(納付猶予と同様です)

老齢基礎年金についても未納期間とはなりませんが、追納しなければ年金額は満額と比較すると減額されます。

なお、学生納付特例制度の承認を受けた期間は、(追納に関わらず)障害基礎年金または遺族基礎年金の保険料納付要件を判定する際の保険料免除期間に参入されます。

初診日において単に未納と、保険法全額免除期間であるかは大きく異なるため、一般的には保険料の納付が困難な学生には学生納付特例の申請が勧められています。

(障害に該当してから学生納付特例を申請して過去の未納期間について承認されたとしても、「初診日」という人生の中のある1日はすでに過ぎています)

社労士試験用に論点を整理

納付猶予制度との違い

- 学生納付特例の対象となる期間について、(例えば、30歳未満の学生などの)年齢制限は設けられていない

- 学生納付特例制度は、納付猶予制度と異なり、時限措置ではない(令和12年6月までの制度ではない)

免除申請のまとめ表

下表の「〇✕」は算入するか否か、「扶」は扶養親族等を表しています。所得基準は原則の金額です。

| 資格期間 | 年金額(老齢) | 所得基準 | |

| 納付 | 〇 | 〇 | なし |

| 産前産後 | 〇 | 〇 | なし |

| 法定免除 | 〇 | 〇 | なし |

| 申請全額 | 〇 | 〇 | (扶+1)× 35万円 + 32万円 |

| 申請4分の3 | 〇 | 〇 | 88万円 + (扶 × 38万円) |

| 申請半額 | 〇 | 〇 | 128万円 +(扶 × 38万円) |

| 申請4分の1 | 〇 | 〇 | 168万円 +(扶 × 38万円) |

| 納付猶予 | 〇 | ✕ | (扶+1)× 35万円 + 32万円 |

| 学生納付特例 | 〇 | ✕ | 128万円 +(扶 × 38万円) |

| 未納 | ✕ | ✕ | なし |

下表の「〇✕」は所得審査の対象か否かを表しています。

| 世帯主 | 配偶者 | |

| 申請全額・半額・ 4分の3・4分の1 | 〇 | 〇 |

| 納付猶予 | ✕ | 〇 |

| 学生納付特例 | ✕ | ✕ |

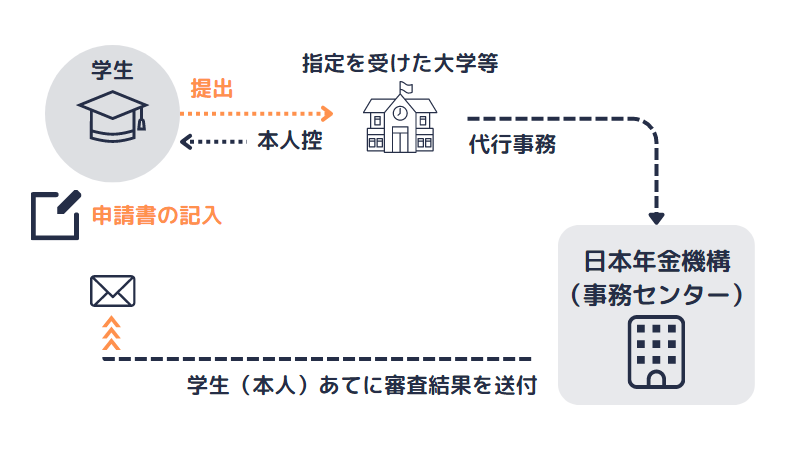

最後に、学生納付特例事務法人(国民年金法109条の2の2)について説明します。

学生納付特例事務法人は、その教育施設の学生等である被保険者(「学生等被保険者」)の委託を受けて、学生等被保険者に係る学生納付特例申請をすることができます。

学生等被保険者が、学生納付特例事務法人に学生納付特例の申請について委託をしたときは、当該委託をした日に、学生納付特例の申請があったものとみなします。

ちなみに、学生納付特例事務法人は、保険料の納付に関する事務はおこなえません。

(参考|日本年金機構(外部サイトへのリンク)|学生納付特例事務法人について)

ここまで、学生納付特例の概要から学生納付特例事務法人まで解説しました。

労務管理の担当者として、学生納付特例について説明する機会は多くはないかもしれません。

試験勉強においては、他の免除制度との差異を整理しておくと良いでしょう。

最後までお読みいただきありがとうございました。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 国民年金法

日本年金機構|国民年金保険料の学生納付特例制度|

https://www.nenkin.go.jp/service/kokunen/menjo/20150514.html

日本年金機構|国民年金保険料の免除等の申請が可能な期間|

https://www.nenkin.go.jp/service/kokunen/menjo/20150402-01.html