「マクロ経済スライド」は、社会保険労務士試験(以下、社労士試験)の試験範囲のなかでも難解な論点のひとつです。

筆者は公的年金の実務を10年以上経験し、社労士試験にも合格しています。

しかしながら、「マクロ経済スライド」の具体的な説明は簡単ではありません。

公的年金の業務運営を担う日本年金機構によると、マクロ経済スライドは「賃金・物価による改定率を調整して、緩やかに年金の給付水準を調整する仕組み」とあります。

参考|日本年金機構(外部サイトへのリンク)|年金Q&Aマクロ経済スライドとはどういうものですか。

一般的には上記の説明で十分でしょう。

当記事では、より踏み込んだ知識が必要な方に向け、調整する理由や調整方法を解説します。

なお、当記事の解説は次の2ステップでおこないます。

ステップ1|年金額を改定するために、改定率を改定する

ステップ2|ステップ1にマクロ経済スライドを適用して給付水準を調整する

ステップ1に相当する「改定率の改定」は、こちらの記事で解説しています。

※この記事では説明を簡略化するため、次の3つの条件を前提として解説しています。

- 国民年金のケース

- 新規裁定者のケース(名目手取り賃金変動率で解説)

- 保険料納付月数は「480月」として計算

当記事は、条文等の趣旨に反するような極端な意訳には注意しておりますが、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

マクロ経済スライドの概要

はじめに、マクロ経済スライドの全体像を解説します。

マクロ経済スライドは毎年の年金を改定する際に、年金額の上昇を抑制する効果があります。

年金額を「調整」と説明されることもあります。ただし、マクロ経済スライドの調整が年金額に対してプラス方向に作用することはありません。

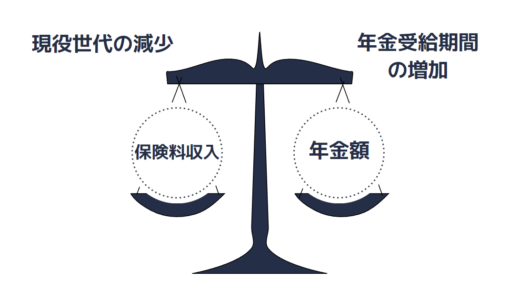

では、なぜ年金額を抑制するのかというと、次の2つの視点から説明されます。

- 現役世代の減少

- 高齢者の年金受給期間の増加

少子高齢化の進展により、将来の現役世代の負担(保険料等の支出)が重くなり過ぎないよう考慮します。

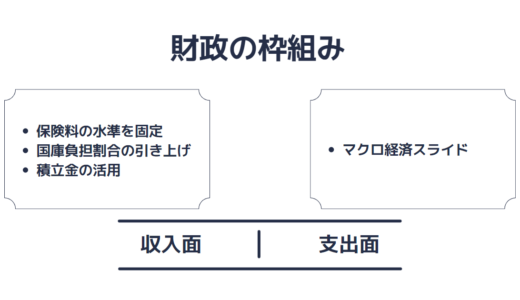

具体的には、保険料等の収入と年金給付等の支出のバランスをとるために次の事項を考慮して、財政の枠組みが考えられました。

- 最終的な負担(保険料)の水準を固定

- 国庫負担割合の引き上げ

- 積立金の活用

- マクロ経済スライドの導入

支出から考えるのではなく、収入を先に固定します。そして、その固定した収入(財源)の範囲で支出(年金給付)をやりくりしましょうという考え方です。

その後、保険料率の引き上げなどが完了し、収入面の枠組みは目途がたちました(実際問題としては、年金制度についての検証は今後も継続されます)。

残る、支出面の調整(上昇を抑制)がマクロ経済スライドです。

もちろん、支出面の上昇を抑制し収支のバランスを取ったものの、年金給付が際限なく下がっては困りものです。

現在の高齢者だけでなく、現役世代も将来は年金給付を受ける立場に回りますよね。

(年金は「改定率を改定する」というシステムを採用しているため、現在の改定率を抑制し続けると、将来の年金額も抑制され続けた改定率で計算されます)

そこで、年金給付の水準に下限(現役世代の平均的な所得の50%)を設定し、一定の給付水準を確保しています。

マクロ経済スライドの適用と用語の解説

意外かもしれませんが「マクロ経済スライド」は国民年金法、厚生年金保険法に明記される用語ではありません。

国民年金法には次のように定められています。

調整期間における改定率の改定については、前二条の規定にかかわらず、名目手取り賃金変動率に、調整率(第1号に掲げる率に第2号に掲げる率を乗じて得た率(当該率が1を上回るときは、1)をいう。以下同じ。)に当該年度の前年度の特別調整率を乗じて得た率を乗じて得た率(当該率が1を下回るときは、1。第3項第2号において「算出率」という。)を基準とする。

1号 当該年度の初日の属する年の5年前の年の4月1日の属する年度における公的年金の被保険者(この法律又は厚生年金保険法の被保険者をいう。)の総数として政令で定めるところにより算定した数(以下「公的年金被保険者総数」という。)に対する当該年度の前々年度における公的年金被保険者総数の比率の三乗根となる率

2号 0.997

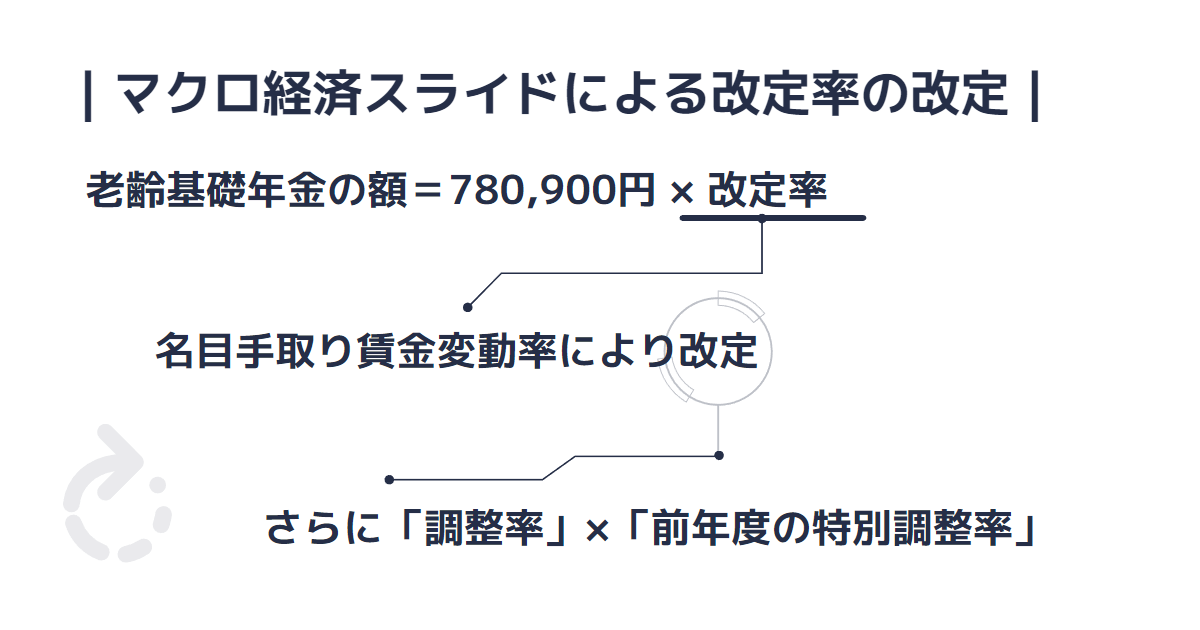

調整期間における「改定率の改定」については、名目手取り賃金変動率に、次の計算式で得た率を乗じます。

名目手取り賃金変動率に乗じる率

=調整率(1を上回るときは、1) × 前年度の特別調整率

以降、詳しく解説していきますが、結論としては、「改定率の改定」に上記の計算式を追加すると、マクロ経済スライドを適用して年金額を改定したことになります。

なお、調整率の上限値は”1”なため、調整率を乗じてもプラス方向には作用しません。

また、「名目手取り賃金変動率 × 調整率 × 前年度の特別調整率」の下限値は”1″なため、名目手取り賃金変動率はプラスでもマクロ経済スライドを適用するとをマイナスに転じる場合には、「賃金が上昇したのに年金額を減額する」という改定はせず、年金額を据え置きます。

(後述する、「賃金・物価の上昇率が小さい場合」のパターンです)

ちなみに、マクロ経済スライドを適用しない場合の年金額(改定率の改定)は、次の式で計算できます。

- 当年度の年金額(マクロなし)

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率)

つまり、マクロ経済スライドを適用した場合の年金額(改定率の改定)は、次の式で計算できます。

- 当年度の年金額(マクロ適用)

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率) × 調整率 × 前年度の特別調整率

調整率とは、一般的に「スライド調整率」といわれるものです。

当記事でも、以降は「スライド調整率」と表記しています。

スライド調整率は、次の式で計算されます。

- スライド調整率

= 公的年金被保険者総数の変動率(3年平均) × 平均余命の伸びを勘案した一定率

公的年金被保険者総数の変動率(3年平均)は、「5年前の年度に対する前々年度の比率」の3乗根です(国年法27条の4 第1項1号)

平均余命の伸びを勘案した一定率は、0.997です(国年法27条の4 第1項2号)

繰り返しになりますが、スライド調整率の上限値は”1”なため、公的年金の被保険者数が増加した場合でも、マクロ経済スライドがプラス方向に作用することはありません。

所得代替率=\(\frac{標準的な年金額}{現役世代の平均的な所得}\)です。

- (新規裁定者の)年金額は、賃金上昇率 ▲ スライド調整率 により変動

- 現役世代の平均的な所得は、賃金上昇率により変動

つまり、分子の伸び率は分母の伸び率よりもスライド調整率だけ小さくなるため所得代替率は低下します。

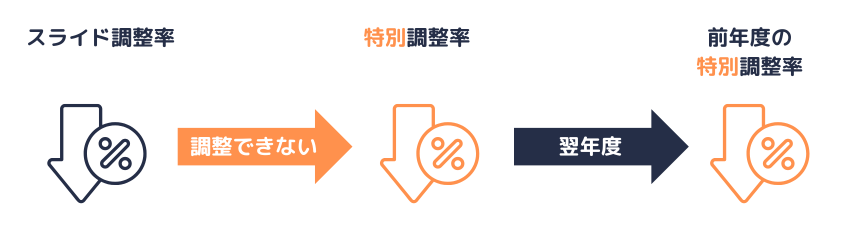

つづいて特別調整率です。

特別調整率とは、マクロ経済スライドの未調整分です。

簡単にいうと、名目手取り賃金変動率が”1”を下回る(賃金の伸びがマイナス)場合は、マクロ経済スライドが適用されないため、スライド調整率が浮いた状態になります(国年法27条の4第2項)

この浮いた状態のスライド調整率は、特別調整率と名前を変えます。そして、翌年度以降に「前年度の特別調整率」として年金額を抑制します。

翌年度以降に未調整分を繰り越す仕組みが、「マクロ経済スライドのキャリーオーバー制度」と呼ばれる制度です。

なお、スライド調整率は1より大きくならないため、特別調整率として繰り越したとしても、年金額に対してプラス方向に作用することはありません。

特別調整率の改定は複雑なため、キャリーオーバー制度と合わせて後述します。

ここまで、スライド調整率と特別調整率を乗じて、年金額を抑制する仕組みを解説しました。

ここからは、マクロ経済スライドを適用するか否かの場合分けを解説します。

ポイントは、名目手取り賃金変動率(または物価変動率)が1を下回る場合には、「調整率 × 前年度の特別調整率」を乗じないことです。

つまり、賃金や物価が下がり年金額がマイナス改定される場合に、マクロ経済スライドを適用して更にマイナス方向に改定することは行われません。

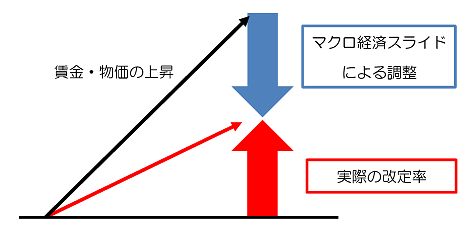

賃金・物価の上昇率が大きい場合

賃金・物価の上昇率からスライド調整率を控除して、実際の改定率とします。

つまり、マクロ経済スライドを適用し年金額を調整(上昇を抑制)します。

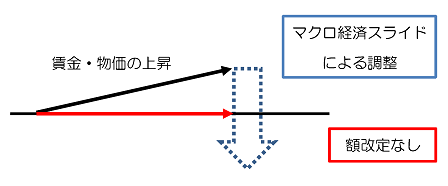

賃金・物価の上昇率が小さい場合

賃金・物価はプラスでもスライド調整率を乗じるとマイナスに転じるため、年金額の改定は行われません。

賃金・物価のプラス部分をマクロ経済スライドを適用して抑制します。

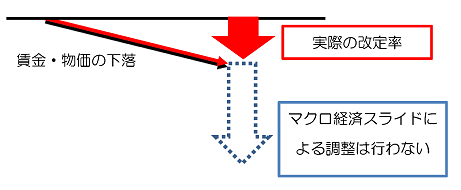

賃金・物価が下落した場合

賃金・物価の変動率が1を下回るため、マクロ経済スライドによる調整はおこないません。

賃金・物価のマイナス分だけ年金額をマイナス改定します。

ここまで、マクロ経済スライドをどのような場合に適用するのか、適用された場合にどのような計算式を用いるのかを解説しました。

用語解説の最後に「調整期間」とその周辺知識を解説します。

調整期間とは、簡単にいうとマクロ経済スライドという制度の対象となる期間です。

財政検証

政府は、少なくとも5年ごとに、年金事業の財政に係る収支について「財政の現況及び見通し」を作成しなければなりません(国年法4条の3、厚年法2条の4)

「財政の現況及び見通し」が作成される年以降おおむね100年間を「財政均衡期間」といいます(国年法4条の3)

政府は、「財政の現況及び見通し」を作成するに当たり、次の場合には、年金たる給付の額(付加年金を除く)を調整するものとし、給付額を調整する期間の開始年度を定めることになっています(国年法16条の2、厚年法34条)

- 年金事業の財政が、財政均衡期間の終了時に給付の支給に支障が生じないようにするために必要な積立金を保有しつつ財政均衡期間にわたって均衡を保つことができないと見込まれる

この、給付額を調整する期間が「調整期間」です。

ちなみに、国民年金と厚生年金で「調整期間」は異なります(国民年金の方が財政力が弱いため長期化します)

また、調整期間において財政の現況及び見通しを作成するときは、調整期間の終了年度の見通しについても作成し、公表しなければなりません(国年法16条の2、厚年法34条)

調整を行う必要がなくなったと認められるときは、政令で、調整期間の終了年度が定められます(国年法16条の2、厚年法34条)

「もっと詳しく!」については、下記のリンクを参考にしてください。

厚生労働省(外部サイトへのリンク)|年金制度の仕組みと考え方 第7 マクロ経済スライドによる給付水準調整期間

厚生労働省(外部サイトへのリンク)|将来の公的年金の財政見通し(財政検証)

マクロ経済スライドの計算手順

ここからは、報道資料を参考に、マクロ経済スライドを適用して年金額を実際に改定します。

繰り返しになりますが、マクロ経済スライドを適用する場合は、「改定率の改定」に次の計算式を乗じます。

調整率 × 前年度の特別調整率

マクロ経済スライドを適用して、前年度の年金額を改定するための計算式は、次のとおりです。

- 当年度の年金額(マクロ適用)

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率) × 調整率 × 前年度の特別調整率

改定された年金額を求める際は、次の2通りの解説がみられます。

- 報道資料のように、変動幅を%で表して足し算で表す方法

- 条文のとおり変動率を掛け算で表す方法

当記事では、令和5年度の年金額の改定をもとに、2種類とも解説します。

令和5年度の年金額の改定は、マクロ経済スライドを適用し、前年度までの特別調整率を解消したパターンです。

(最新の年金額についてはこちらの記事で解説しています)

- 物価変動率 :2.5%

- 名目手取り賃金変動率 :2.8%

- マクロ経済スライドによるスライド調整率 :▲0.3%

- 前年度までのマクロ経済スライドの未調整分 :▲0.3%

- 令和4年度の改定率(令和5年度の前年度の改定率):0.996

(参考|厚生労働省(外部サイトへのリンク)|令和5年度の年金額改定について)

変動幅(%)を用いた計算

令和5年度の改定率

= 0.996 × (2.8%+▲0.3%+▲0.3% = +2.2%)

= 1.018(少数第4位四捨五入)

令和5年度の年金額

= 780,900円 × 1.018

= 794,956.2円

50円未満の端数は切り捨て、50円以上100円未満の端数は100円に切り上げより

(年額)795,000円|(月額)66,250円

変動率を用いた計算

- 前年度の改定率=0.996

- 名目手取り賃金変動率=1.028

- スライド調整率=0.997

- 前年度までの特別調整率=0.997

令和5年度の改定率

= 0.996 × 1.028 × 0.997 × 0.997

= 1.018

令和5年度の年金額

= 780,900円 × 1.018

= 794,956.2円

50円未満の端数は切り捨て、50円以上100円未満の端数は100円に切り上げより

(年額)795,000円|(月額)66,250円

スライド調整率を乗じるだけでなく、前年度の特別調整率(キャリーオーバー)を解消しているため、勉強した内容に沿った改定です。

そのため、令和5年度の改定を用いて解説しました。

キャリーオーバー制度と特別調整率の改定

ここからは、キャリーオーバー制度と特別調整率の改定を解説します。

勉強を進めるうえで、次の2つがポイントです。

- 名目手取り賃金変動率(または物価変動率)が1を下回る場合には、マクロ経済スライドは適用されない

- マクロ経済スライドが適用されないと、調整率は特別調整率として翌年度以降に繰り越す(キャリーオーバー制度)

特別調整率は次の規定のとおり、設定され改定されます(ここまでの復習を兼ねて条文を載せておきます)

1 調整期間における改定率の改定については、前二条の規定にかかわらず、名目手取り賃金変動率に、調整率(第一号に掲げる率に第二号に掲げる率を乗じて得た率(当該率が一を上回るときは、一)をいう。以下同じ。)に当該年度の前年度の特別調整率を乗じて得た率を乗じて得た率(当該率が一を下回るときは、一。第三項第二号において「算出率」という。)を基準とする。

1号 当該年度の初日の属する年の五年前の年の四月一日の属する年度における公的年金の被保険者(この法律又は厚生年金保険法の被保険者をいう。)の総数として政令で定めるところにより算定した数(以下「公的年金被保険者総数」という。)に対する当該年度の前々年度における公的年金被保険者総数の比率の三乗根となる率

2号 0.997

2 名目手取り賃金変動率が一を下回る場合の調整期間における改定率の改定については、前項の規定にかかわらず、名目手取り賃金変動率を基準とする。

3 第一項の特別調整率とは、第一号の規定により設定し、第二号の規定により改定した率をいう。

1号 平成二十九年度における特別調整率は、一とする。

2号 特別調整率については、毎年度、名目手取り賃金変動率に調整率を乗じて得た率を算出率で除して得た率(名目手取り賃金変動率が一を下回るときは、調整率)を基準として改定する

…どうでしょう、パッと見て改定の理屈が分かりますか?

私は理解できず、何度か読み直しました。

第3項を読むと、平成29年度における特別調整率として”1”を設定し、毎年度、改定することは分かります。

以降は細かい解説となるため、結論だけ先に述べておきます。

キャリーオーバーがなければ特別調整率は”1”のままです。

繰り返しになりますが、マクロ経済スライドを適用した場合の「改定率の改定」の計算式は、次のとおりです。

- 当年度の年金額(マクロ適用)

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率) × 調整率 × 前年度の特別調整率

キャリーオーバーが発生する年度

特別調整率の改定を四則演算で表現すると次のようになります(説明のため、当年度と前年度に特別調整率を分けて表現しています)。

①当年度の特別調整率= 前年度の特別調整率 × (名目手取り賃金変動率 × 調整率) ÷ 算出率

算出率は次のとおりです(国民年金法第27条の4)

②算出率 = (名目手取り賃金変動率 × 調整率) × 前年度の特別調整率

①②より、当年度の特別調整率は”1”となります。

当年度の特別調整率 = \(\frac{前年度の特別調整率 ×(名目手取り賃金変動率 × 調整率)}{(名目手取り賃金変動率 × 調整率) × 前年度の特別調整率}\) = 1

特別調整率が”1”ということは、前年度の改定率を「名目手取り賃金変動率 × スライド調整率 × 1」で改定します。

スライド調整率は”1”より大きくならないため、賃金(または物価)による改定率をスライド調整率で調整(上昇を抑制)する仕組みが働きます。

なお、名目手取り賃金変動率が1を下回る場合には、マクロ経済スライドは適用されません(国年法27条の4第2項)

名目手取り賃金変動率が1を下回る場合には、「当年度の特別調整率=スライド調整率」となります(国年法27条の4第3項第2号かっこ書き)

③キャリーオーバーした年度の特別調整率 = スライド調整率

仮に、2年連続で名目手取り賃金変動率が1を下回る場合は、前年度の特別調整率(③の値)を「翌年度のスライド調整率」で改定します。

④翌年度の特別調整率= ③キャリーオーバーした年度の特別調整率 × 翌年度のスライド調整率

キャリーオーバーを解消する(名目手取り賃金変動率が1以上になる)年度までは、③④のように「前年度の特別調整率」と「スライド調整率」の掛け算を繰り返して、特別調整率を改定します。

キャリーオーバーを解消する年度

その後、キャリーオーバーを解消する年度(解消年度)の特別調整率は、次の⑤の式で計算できます。

⑤解消年度の特別調整率 = \(\frac{前年度の特別調整率 ×(名目手取り賃金変動率 × 調整率)}{(名目手取り賃金変動率 × 調整率) × 前年度の特別調整率}\) = 1

特別調整率を複数回キャリーオーバーしても、解消年度の特別調整率は”1″となります。

そして、キャリーオーバーにより繰り越してきた前年度までのスライド調整率は、「前年度の特別調整率」として解消されます。

ちなみに、キャリーオーバーを解消した年度の翌年度をみると、「前年度の特別調整率 = 解消年度の特別調整率 = 1」となるため、改定率の改定に影響を与えません。

アルゴリズムの問題を解いているようですね……試験勉強としては、参考まで。

既裁定者のマクロ経済スライド

既裁定者についての「調整期間における(基準年度以後)改定率の改定」(マクロ経済スライドによる調整)は次のようになります。

- 物価変動率を用いる

- 物価変動率が名目手取り賃金変動率を上回るときは、名目手取り賃金変動率を用いる

- マクロ経済スライドを適用する場合は、物価変動率(または名目手取り賃金変動率)に調整率を乗じる

(例年、物価変動率 > 名目手取り賃金変動率となっているため、既裁定者についても名目手取り賃金変動率を用いて改定されているのが現状です)

また、「基準年度以後特別調整率」という用語が、翌年度以降にキャリーオーバーされるスライド調整率です。

ここまでの解説と重複する内容も多いため、当記事では説明を省略します。

詳しくは国民年金法27条の5に定められています。

経過的軽減調整率(厚年に係るマクロ経済スライド)

法改正があったため、厚生年金の報酬比例部分についてのマクロ経済スライド(新規裁定者の取扱い)を簡単に解説します。

厚生年金についても、「次期財政検証作成年度」の翌年度(予定では令和12年度)までの間は、調整期間となります(厚年法附則(令和7年6月20日法律74号)3条)

(以降、令和7年6月20日法律74号による厚年法附則を「令和7年法附則」と表記しています)

厚生年金のマクロ経済スライドについては、厚年法43条の4に規定されていますが、「次期財政検証作成年度」の翌年度までは「令和7年法附則3条」により読み替えて適用されます。

読み替え前の規定はタブを切り替えると確認できます。

(調整率は、スライド調整率と同じ意味です)

調整期間における再評価率の改定については、前二条の規定にかかわらず、名目手取り賃金変動率に、調整率(*1)に1から調整率を控除して得た率に3分の2を乗じて得た率を加えて得た率(以下「経過的軽減調整率」という。)に当該年度の前年度の特別調整率を乗じて得た率を乗じて得た率(*2)を基準とする。

(*1)第一号に掲げる率に第二号に掲げる率を乗じて得た率(当該率が1を上回るときは、1)をいう。以下この条において同じ。

(*2)当該率が1を下回るときは、1。以下この条において「算出率」という。

一 当該年度の初日の属する年の5年前の年の4月1日の属する年度における公的年金の被保険者(この法律又は国民年金法の被保険者をいう。)の総数として政令で定めるところにより算定した数(以下この号において「公的年金被保険者総数」という。)に対する当該年度の前々年度における公的年金被保険者総数の比率の三乗根となる率

二 0.997

参考(令和7年法附則3条)

※ 経過的軽減調整率についての規定です。

1 (略)今後の社会経済情勢の変化を見極めるため、この法律の公布の日の属する年度の翌年度から、(略)財政の現況及び見通しが同日以後初めて作成される日の属する年度(次項において「次期財政検証作成年度」という。)の翌年度までの間は、(略)調整期間とする。

この場合において、次の表の上欄に掲げる同法の規定中同表の中欄に掲げる字句は、それぞれ同表の下欄に掲げる字句とするほか、必要な読替えは、政令で定める。

(表は省略)

2 政府は、前項の調整期間を終了するに当たって、次期財政検証作成年度の翌年度が、同項の規定を適用しなかった場合における(略)調整期間の終了年度として見込まれる年度の 翌年度以後である場合には、当該翌年度から次期財政検証作成年度の翌年度までの間における前項の規定の適用による厚生年金保険法による保険給付への影響を勘案して必要と認められる措置その他の所要の措置を講ずるものとする。

参考(令和7年法附則3条の2)

※ 次回の財政検証において老齢基礎年金の給付水準の低下が見込まれる場合には、国年のマクロ経済スライドと厚年のマクロ経済スライドとを同時に終了させる措置を講じる旨の規定です。

1 政府は、今後の社会経済情勢の変化を見極め、この法律の公布の日以後初めて作成される(略)財政の現況及び見通しにおいて、国民年金法(略)に規定する調整期間の見通しと厚生年金保険法(略)に規定する調整期間の見通しとの間に著しい差異があり、公的年金制度の所得再分配機能の低下により(略)老齢基礎年金(略)の給付水準の低下が見込まれる場合には、老齢基礎年金又は(略)老齢厚生年金(略)の受給権者の将来における老齢基礎年金の給付水準の向上を図るため、国民年金法(略)の調整と厚生年金保険法(略)の調整を同時に終了させるために必要な法制上の措置を講ずるものとする。この場合において、給付と負担の均衡がとれた持続可能な公的年金制度の確立について検討を行うものとする。

2 政府は、前項の法制上の措置を講ずる場合において、老齢基礎年金の額及び老齢厚生年金の額の合計額が、当該措置を講じなかったとしたならば支給されることとなる老齢基礎年金の額及び老齢厚生年金の額の合計額を下回るときは、その影響を緩和するために必要な法制上の措置その他の措置を講ずるものとする

厚生年金保険法

第四十三条の四(調整期間における再評価率の改定等の特例)

1 調整期間における再評価率の改定については、前二条の規定にかかわらず、名目手取り賃金変動率に、調整率(第一号に掲げる率に第二号に掲げる率を乗じて得た率(当該率が一を上回るときは、一)をいう。以下この条及び次条において同じ。)に当該年度の前年度の特別調整率を乗じて得た率を乗じて得た率(当該率が一を下回るときは、一。以下この条において「算出率」という。)を基準とする。

一 当該年度の初日の属する年の五年前の年の四月一日の属する年度における公的年金の被保険者(この法律又は国民年金法の被保険者をいう。)の総数として政令で定めるところにより算定した数(以下この号において「公的年金被保険者総数」という。)に対する当該年度の前々年度における公的年金被保険者総数の比率の三乗根となる率

二 〇・九九七

(2項以下は省略)

附則(令和七年六月二〇日法律第七四号)

第三条

1 令和六年における国民年金法第四条の三第一項に規定する財政の現況及び見通し及び厚生年金保険法第二条の四第一項に規定する財政の現況及び見通しを踏まえ、令和二年改正法附則第二条第一項及び第三項の規定による検討を引き続き行うに際して今後の社会経済情勢の変化を見極めるため、この法律の公布の日の属する年度の翌年度から、厚生年金保険法第二条の四第一項に規定する財政の現況及び見通しが同日以後初めて作成される日の属する年度(次項において「次期財政検証作成年度」という。)の翌年度までの間は、同法第三十四条第一項及び第二項の規定にかかわらず、同条第一項に規定する調整期間とする。この場合において、次の表の上欄に掲げる同法の規定中同表の中欄に掲げる字句は、それぞれ同表の下欄に掲げる字句とするほか、必要な読替えは、政令で定める。

| 第四十三条の四第一項 | 同じ。) | 同じ。)に一から調整率を控除して得た率に三分の二を乗じて得た率を加えて得た率(以下「経過的軽減調整率」という。) |

(第43条の4第2項以下の読替えは省略)

2 政府は、前項の調整期間を終了するに当たって、次期財政検証作成年度の翌年度が、同項の規定を適用しなかった場合における厚生年金保険法第三十四条第二項に規定する調整期間の終了年度として見込まれる年度の翌年度以後である場合には、当該翌年度から次期財政検証作成年度の翌年度までの間における前項の規定の適用による同法による保険給付への影響を勘案して必要と認められる措置その他の所要の措置を講ずるものとする。

第三条の二(法制上の措置等)

1 政府は、今後の社会経済情勢の変化を見極め、この法律の公布の日以後初めて作成される国民年金法第四条の三第一項に規定する財政の現況及び見通し及び厚生年金保険法第二条の四第一項に規定する財政の現況及び見通しにおいて、国民年金法第十六条の二第一項に規定する調整期間の見通しと厚生年金保険法第三十四条第一項に規定する調整期間の見通しとの間に著しい差異があり、公的年金制度の所得再分配機能の低下により国民年金法による老齢基礎年金(以下この条において単に「老齢基礎年金」という。)の給付水準の低下が見込まれる場合には、老齢基礎年金又は厚生年金保険法による老齢厚生年金(次項において単に「老齢厚生年金」という。)の受給権者の将来における老齢基礎年金の給付水準の向上を図るため、国民年金法第十六条の二第一項の調整と厚生年金保険法第三十四条第一項の調整を同時に終了させるために必要な法制上の措置を講ずるものとする。この場合において、給付と負担の均衡がとれた持続可能な公的年金制度の確立について検討を行うものとする。

2 政府は、前項の法制上の措置を講ずる場合において、老齢基礎年金の額及び老齢厚生年金の額の合計額が、当該措置を講じなかったとしたならば支給されることとなる老齢基礎年金の額及び老齢厚生年金の額の合計額を下回るときは、その影響を緩和するために必要な法制上の措置その他の措置を講ずるものとする。

「次期財政検証作成年度」の翌年度までの間は、マクロ経済スライドを適用した「改定率の改定」を、国年については①(今回の法改正による変更なし)、厚年については②として、経過的軽減調整率を③とするものです。

- 国年(老齢基礎)の改定率の改定(マクロあり)

= 前年度の改定率 × 名目手取り賃金変動率(または物価変動率) × 調整率 × 前年度の特別調整率 - 厚年(報酬比例)の改定率の改定(マクロあり)

= 前年度の再評価率 × 名目手取り賃金変動率(または物価変動率)× 経過的軽減調整率 × 前年度の特別調整率 - 経過的軽減調整率

= 調整率 +(1-調整率)× ⅔

③の趣旨は、具体例をみた方が分かりやすいかもしれません。

令和8年度の年金の改定(前年度の特別調整率は令和5年度に解消済)

- 国年の改定率の改定(上記①)

= 令和7年度の改定率 × 名目手取り賃金変動率(1.021)× スライド調整率(0.998) - 経過的軽減調整率(上記③)

= 「0.998+(1-0.998)× ⅔」 ≒ 0.999 - 厚年の改定率の改定(上記②)

= 前年度の再評価率 × 名目手取り賃金変動率(1.021)× 経過的軽減調整率(0.999)

国年(スライド調整率 = 0.998)、厚年(経過的軽減調整率 = 0.999)となるため、マクロ経済スライドによる抑制が適用されるにせよ、厚年の方が抑制は緩やかになります。

参考|令和7年法改正の趣旨

厚年についても、年金のいわゆる1階部分は老齢基礎年金となるため、国年のマクロ経済スライドが長引くと厚年の受給者にとっても年金の減額が長引きます。ただし、厚年のマクロ経済スライドを継続すると、報酬比例部分(2階部分)の年金が減額されるのも事実です。

今回の改正(厚年のマクロ経済スライドを継続して、国年のマクロ経済スライドの終了を早める仕組み)により国年 + 厚年のトータルで年金額が増えるケース(簡単にいうと、これから年金を受け取り始める世代など、マクロ経済スライドによる調整が終了した後の年金をより長い期間受け取ると見込まれる世代)がある一方で、(厚年のマクロ経済スライドを継続するため)減るケースも想定されます。

そのため、減る場合には、その影響を緩和するために必要な措置を講じることになっています。

なお、「次期財政検証作成年度」の翌年度までの間は、経過的軽減調整率(厚年のマクロ経済スライドを継続するため、国年のマクロ経済スライドよりも、減額の影響が小さくなるよう考慮された調整率)を用いて、厚年についてもマクロ経済スライドは適用されますが、それ以降の措置(令和7年法附則3条2項、3条の2の部分)は次回の財政検証を経て講じられる予定です。

ここまで、マクロ経済スライドについて解説しました。

情報を簡単に整理して終わりにします。

保険料等の収入と年金給付等の支出のバランスをとるために、次の事項を考慮した財政の枠組みが考えられました。

- 最終的な負担(保険料)の水準を固定

- 国庫負担割合の引き上げ

- 積立金の活用

- マクロ経済スライドの導入

そのうち、支出面の上昇を抑制(調整)するための制度が「マクロ経済スライド」です。

具体的には、年金額を改定する際にスライド調整率を設定し、賃金・物価スライドから控除します。

- 当年度の年金額(マクロ適用)

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率) × 調整率 × 前年度の特別調整率

(厚生年金の報酬比例部分の改定については、調整率ではなく、経過的軽減調整率を用いて計算します)

ただし、マクロ経済スライドの適用によって、前年度よりも年金の名目額が下がる場合は、調整を翌年度以降に繰り越します。

できるだけ平易な表現を心がけましたが、一度で理解するには難しい制度です。

参考書などで情報を補完しながら学習を進めていただければ幸いです。

最後までお読みいただきありがとうございました

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 国民年金法

- 厚生年金保険法

厚生労働省|年金制度の仕組みと考え方 第6 平成 16 年改正年金財政フレームと財政検証|https://www.mhlw.go.jp/stf/nenkin_shikumi_006.html

厚生労働省|令和5年度の年金額改定について|

https://www.mhlw.go.jp/stf/houdou/0000191631_00017.html)

厚生労働省|将来の基礎年金の給付水準の底上げについて|

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00023.html

日本年金機構|年金Q&A (マクロ経済スライド)|

https://www.nenkin.go.jp/faq/jukyu/kyotsu/macro/index.html

日本年金機構|マクロ経済スライド|

https://www.nenkin.go.jp/service/jukyu/kyotsu/kaitei/20150401-02.html