年金額の改定のルールである「改定率の改定」は、社会保険労務士試験(以下、社労士試験)の試験範囲のなかでも難解な論点のひとつです。

この記事では、社労士試験の独学で行き詰まりそうな論点を中心に「改定率の改定」について解説しています。

マクロ経済スライドを解説する記事の、ステップ1にあたります。

※この記事では説明を簡略化するため、国民年金における保険料納付月数が「480月」を前提に解説しています。

当記事は、条文等の趣旨に反するような極端な意訳には注意しておりますが、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

改定率の改定の概要

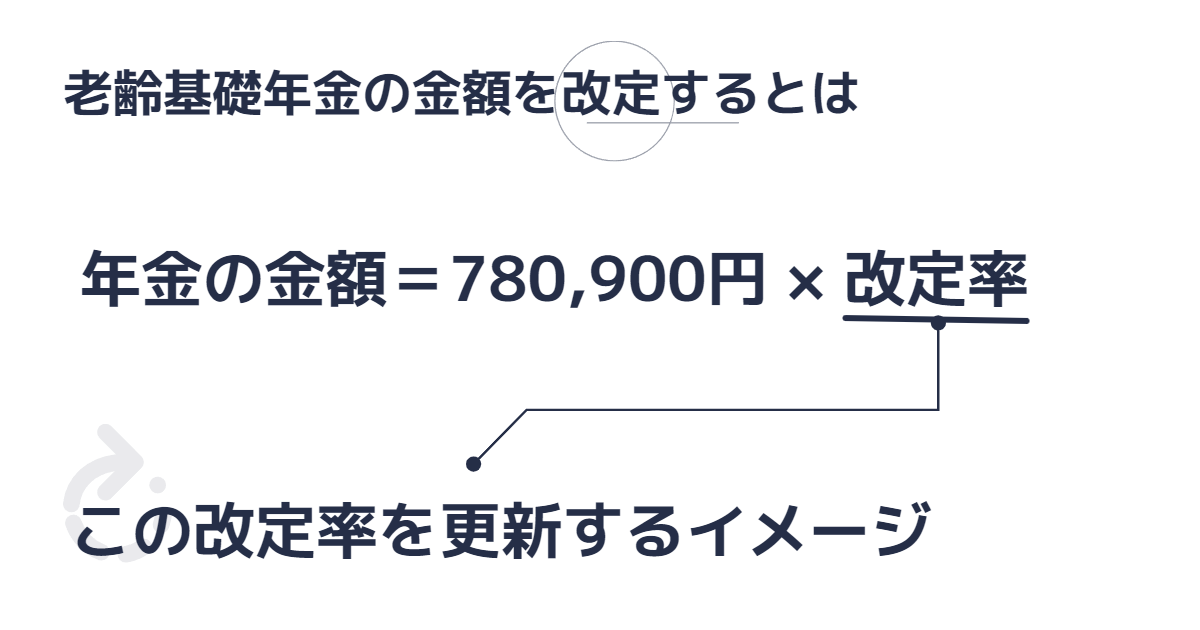

年金額の改定(新年度の年金額を確定させる処理)は全体像が把握しにくい制度ですので、結論を整理しておきます。

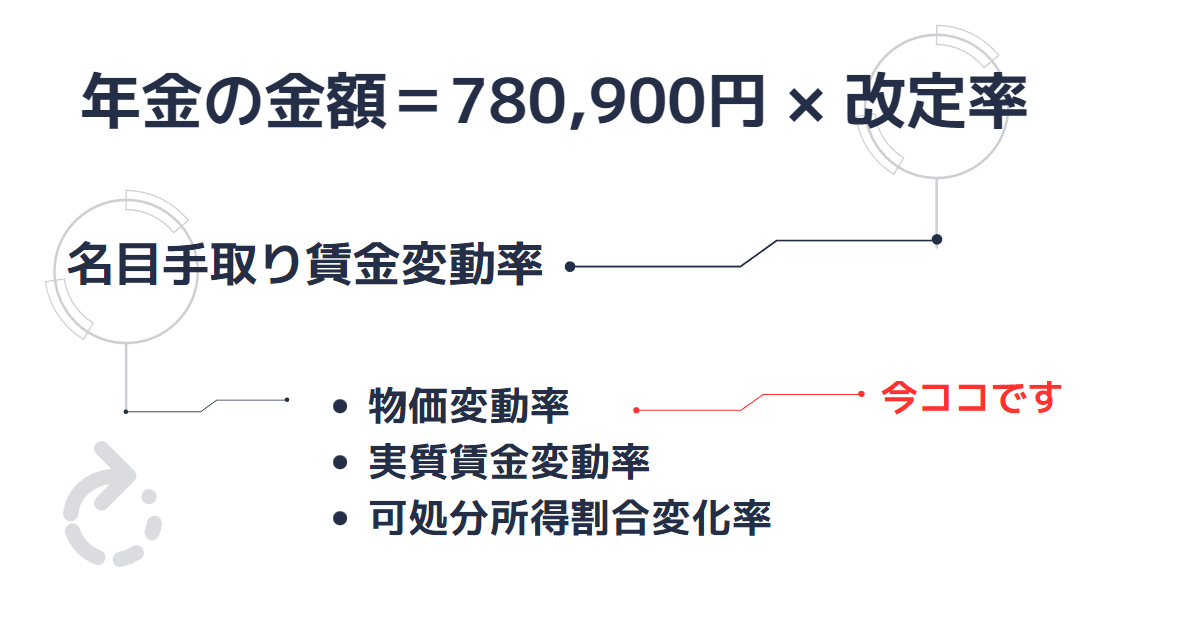

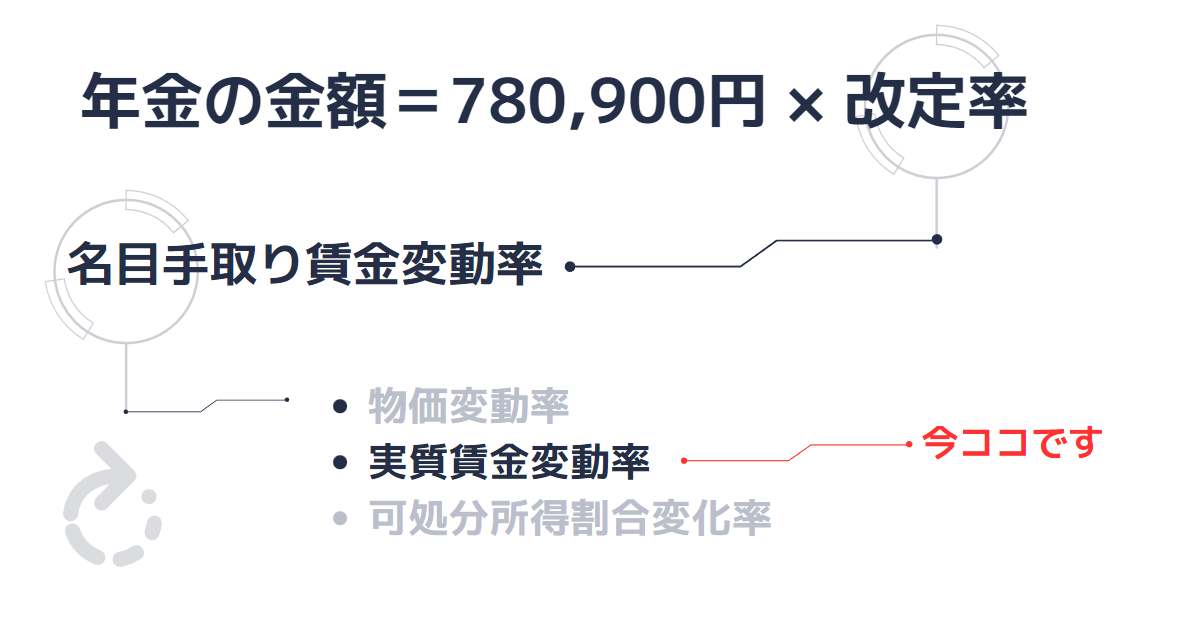

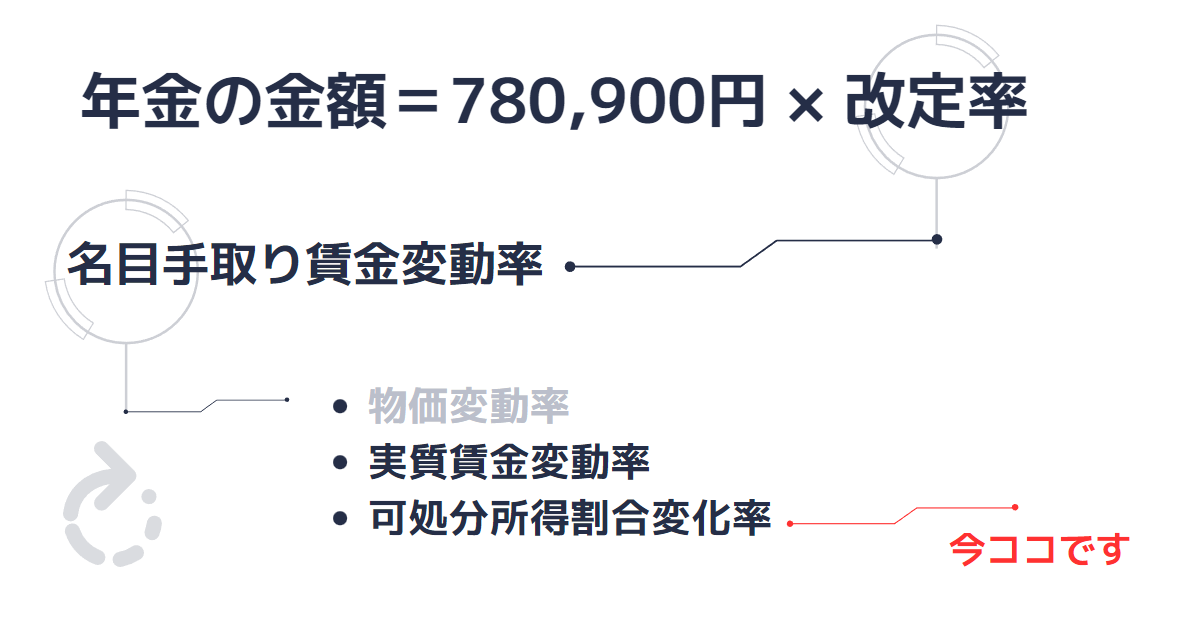

- 老齢基礎年金の額=780,900円 × 改定率

- 毎年度、改定率を改定する

新年度の年金額を「今年は○○万円」と直接決めるのではなく、前年度の改定率を賃金や物価の伸びを考慮して更新します。

計算に用いられる改定率

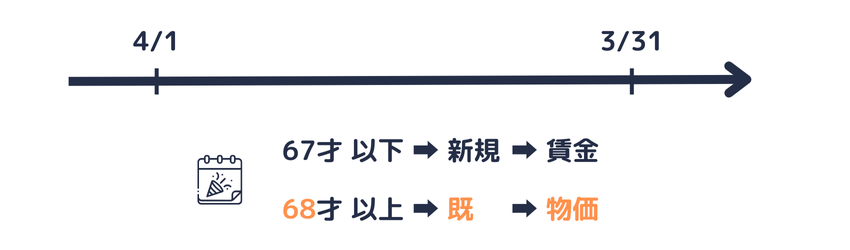

- 新規裁定者の改定率の改定

⇒毎年度、名目手取り賃金変動率を用いる - 既裁定者の改定率の改定

⇒毎年度、物価変動率を用いる。ただし、物価変動率が名目手取り賃金変動率を上回るときは、名目手取り賃金変動率を用いる

新規裁定者は、ある年度において、その年度中に到達する年齢が67歳以下の人です。既裁定者は、その年度中に到達する年齢が68歳以上の人です。

年齢は、年金を受け取る日ではなく、「その年度において何歳になるのか」で判定します。

年金額

ある年度における年金額は、次の計算式で求められます。

- 当年度の年金額

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率) - 名目手取り賃金変動率

= 物価変動率 × 実質賃金変動率 × 可処分所得割合変化率

下のタブに条文(抜粋)を格納しておきます。

国民年金法27条(年金額)

老齢基礎年金の額は、78万900円に改定率を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。(ただし、…以下省略)

国民年金法27条の2(改定率の改定等)

1 平成16年度における改定率は、1とする。

2 改定率については、毎年度、第一号に掲げる率(物価変動率)に第二号及び第三号に掲げる率を乗じて得た率(名目手取り賃金変動率)を基準として改定し、当該年度の4月以降の年金たる給付について適用する。

国民年金法27条の3

受給権者が65歳に達した日の属する年度の初日の属する年の3年後の年の4月1日の属する年度(基準年度)以後において適用される改定率(基準年度以後改定率)の改定については、前条の規定にかかわらず、物価変動率(物価変動率が名目手取り賃金変動率を上回るときは、名目手取り賃金変動率)を基準とする。

新規裁定者、既裁定者それぞれの変動率

概要で解説したとおり、新規裁定者の「年金額の改定」は、名目手取り賃金変動率を用います。

「賃金スライド」または「賃スラ」といわれる改定方法です。

一方で、既裁定者の「年金額の改定」は、原則は物価変動率を用います。

物価変動率による改定は「物価スライド」または「物スラ」といわれています。

ただし、物価変動率が名目手取り賃金変動率を上回るときは、既裁定者についてはも名目手取り賃金変動率を用います。

令和5年度および6年度の改定をもとに解説します。

(制度の解説です。両年度の改定を暗記する必要はありません)

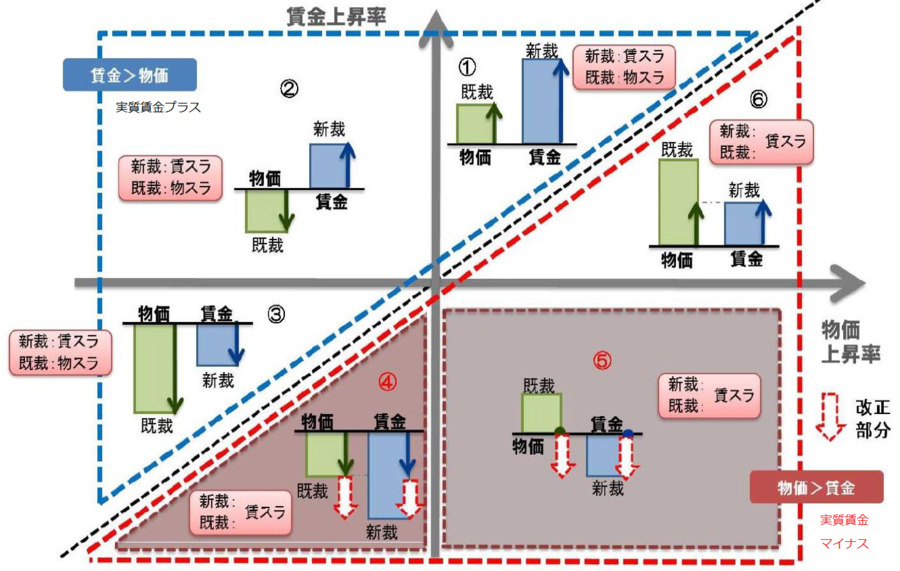

令和5年度は「名目手取り賃金変動率 > 物価変動率」です。

簡単にいうと、賃金の上昇が物価の上昇を上回りました。

そのため、原則どおり、新規裁定者は名目手取り賃金変動率、既裁定者は物価変動率を用いて(令和4年度の)年金額が改定されました。

しかしながら、例年は賃金の上昇が物価の上昇に追いつかないのが現状です。

翌年の令和6年度は「名目手取り賃金変動率 < 物価変動率」です。

そのため、新規裁定者、既裁定者ともに名目手取り賃金変動率を用いて令和5年度の年金額を改定し、令和6年度の年金額となりました。

上図の①が「賃金の上昇 > 物価の上昇」ですので、令和5年度の改定です。

⑥が「物価の上昇 > 賃金の上昇」ですので、令和6年度の改定です。

上図のように、年金額の改定は基本的には「既裁定者」と「新規裁定者」とに区別して説明できます。

ただし、令和5年度における既裁定者には物価変動率が用いられたため、令和6年度以降は既裁定者の間でも生年月日によって年金額に差異が生じます。

少し難しい内容ですので下のタブに格納しておきます。

ここまでの解説が難しいと感じたら、当記事を一通り勉強した後に読んでみてください。

令和6年度の改定で生じたケースです。

令和6年度に既裁定者(68歳以上)に該当しても、令和5年度において新規裁定者(67歳)だったか既裁定者(68歳以上)だったかで前年度の改定率(令和5年度の改定率)が異なります。

① 令和5年度に67歳に到達した方(昭和31年4月2日以後生まれ)

- 令和5年度は新規裁定者として名目手取り賃金変動率にて改定

- 令和6年度は68歳に達するため既裁定者として物価変動率にて改定が原則ですが、先述のとおり名目手取り賃金変動率にて改定

② 令和5年度に68歳に到達している方(昭和31年4月1日以前生まれ)

- 令和5年度は既裁定者として物価変動率にて改定

- 令和6年度も既裁定者として物価変動率にて改定が原則ですが、先述のとおり名目手取り賃金変動率にて改定

①②ともに令和6年度において既裁定者に該当します。

しかしながら、前年度の改定率(令和5年度の改定率)が異なるため、ともに令和6年度に既裁定者として名目手取り賃金変動率で改定しても年金額は異なります。

令和7年度以降も「前年度の改定率」は年金の改定に影響を与えます。

そのため、「来年の年金額はどれくらい増える(減る)」については、単純に新規裁定者、既裁定者で説明できないケースが生じ注意を要すでしょう。

(厚生労働省の公表資料では、年金額の計算例を新規裁定者、既裁定者ではなく生年月日によって区別しています)

以降は、それぞれの変動率の求め方を具体的に解説します。

名目手取り賃金変動率

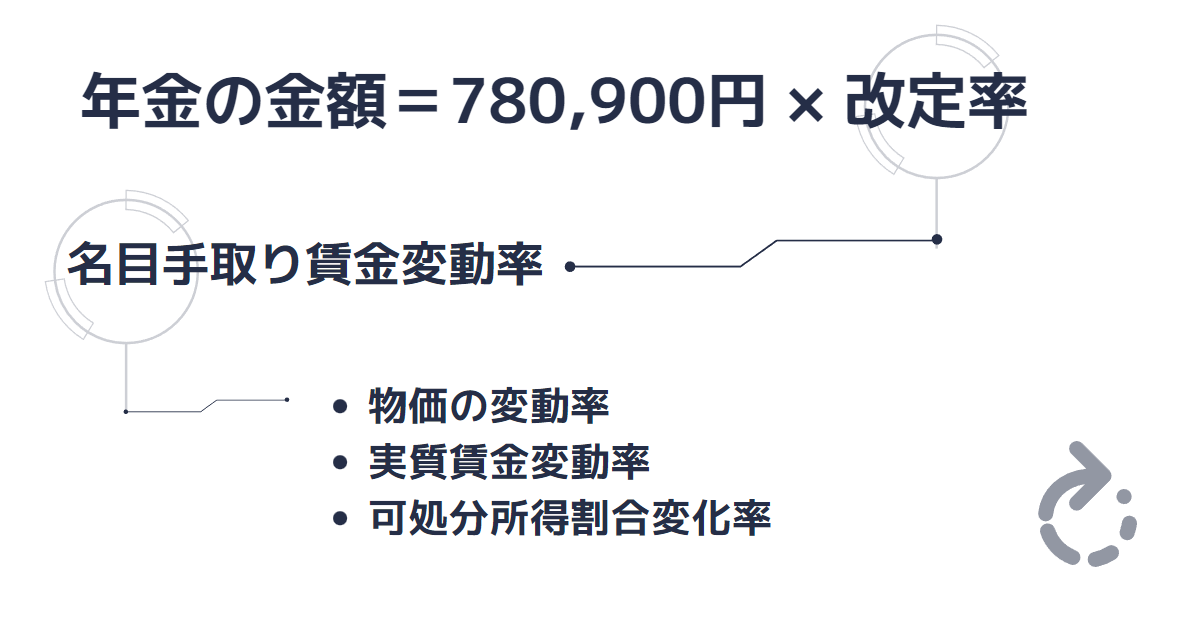

- 当年度の年金額

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率)

繰り返しになりますが、年金額の改定には「名目手取り賃金変動率」が必要です。

「名目手取り賃金変動率」は、次の計算式で求めます。

- 名目手取り賃金変動率

= 物価変動率 × 実質賃金変動率 × 可処分所得割合変化率

複雑になってきました…

つまり、年金額の改定には名目手取り賃金変動率が必要となり、名目手取り賃金変動率には次の三つの「率」が必要です。

- 物価変動率

- 実質賃金変動率

- 可処分所得割合変化率

以降は、上記三つの率の求め方を解説します。

物価変動率

名目手取り賃金変動率を求めるために、物価変動率が必要です。

物価変動率とは、「年平均の全国消費者物価指数」の比率です。

当該年度の初日の属する年の前々年の物価指数(総務省において作成する年平均の全国消費者物価指数をいう。)に対する当該年度の初日の属する年の前年の物価指数の比率

例えば、令和5年度の物価変動率は\(\frac{令和4年の物価指数}{令和3年の物価指数}\)です。

消費者物価指数は、前月分の指数が、原則として毎月19日を含む週の金曜日に公表されます。

年平均の指数は12月分に合わせて公表されます。

具体的には、「令和4年平均の全国消費者物価指数」が令和5年1月20日に総務省より公表され、同日に「令和5年度の年金額改定」が厚生労働省より公表されています。

このように年金額改定の公表は例年1月の20日頃となっています。

(令和6年度以降も考え方は同じです)

参考|総務省(外部サイトへのリンク)|2020年基準 消費者物価指数 全国 2022年(令和4年)平均(2023年1月20日公表)

参考|厚生労働省(外部サイトへのリンク)|令和5年度の年金額改定について

実質賃金変動率

名目手取り賃金変動率を求めるために、実質賃金変動率が必要です。

実質賃金変動率とは、国民年金法、厚生年金保険法に明記される用語ではありません。

国民年金法第27条の2第2項第2号による計算結果が「2~4年度前(3年度平均)の実質賃金変動率」と呼ばれるものです。

2 改定率については、毎年度、第一号に掲げる率(以下「物価変動率」という。)に第二号及び第三号に掲げる率を乗じて得た率(以下「名目手取り賃金変動率」という。)を基準として改定し、当該年度の4月以降の年金たる給付について適用する。

一(省略)

二 イに掲げる率をロに掲げる率で除して得た率の三乗根となる率

イ 当該年度の初日の属する年の5年前の年の4月1日の属する年度における厚生年金保険の被保険者に係る標準報酬平均額(厚生年金保険法第43条の2第1項第2号イに規定する標準報酬平均額をいう。以下この号及び第87条第5項第2号イにおいて同じ。)に対する当該年度の前々年度における厚生年金保険の被保険者に係る標準報酬平均額の比率

ロ 当該年度の初日の属する年の5年前の年における物価指数に対する当該年度の初日の属する年の前々年における物価指数の比率

三(省略)

初見で理解できた方は素晴らしいです。

実質賃金変動率を求めるためには、標準報酬平均額が必要です。

標準報酬平均額

標準報酬平均額とは、年金額や保険料の「改定率を改定するための指標」です。

各年度における標準報酬の総額を各年度における被保険者の数で除して得た額を12で除して得た額に相当する額として、被保険者の性別構成及び年齢別構成並びに標準報酬の分布状況の変動を参酌して政令で定めるところにより算定した額をいう。

(具体的な算定方法は、厚生年金保険法施行令第3条の4に規定されています。)

ちなみに、老齢厚生年金の額を算定する際に用いる「平均標準報酬額」とは意味も用途も異なります。

簡単にいうと、標準報酬平均額は、国内におけるサラリーパーソンの平均月収です。

平均標準報酬額は、あるサラリーパーソンの平均月収です。

名目賃金と実質賃金

名目上の賃金から物価の影響を除きます。

※できるだけ文章表現を平易にして考え方を説明しています。厳密な定義とは異なる部分もあるため、ご了承ください。

標準報酬は名目です(給料に物価指数は反映されていないため)

つまり、標準報酬平均額(国年法27条の2第2項2号イ)は名目賃金とみなすことができます。

名目賃金から物価指数(国年法27条の2第2項2号ロ)を除けば実質賃金となります。

そして、条文には「三乗根となる率」とあるため、実質賃金変動率の3年度平均を求めています。

計算過程の解説は、下のタブに格納しておきます。

「5年前に対する前々年の比率」の考え方

2023.4.1|当該年度の初日

2022.4.1|前年度の4月1日

2021.4.1|前々年度の4月1日

2020.4.1|3年前の年度の4月1日

2019.4.1|4年前の年度の4月1日

2018.4.1|5年前の年の4月1日の属する年度

①令和5年度(新年度)への年金額の改定は令和4年度におこないます(新年度の年金給付に影響を及ぼすため)。

②しかしながら、令和4年度の(1年分の)標準報酬平均額を算定するには、令和4年度を終える必要があります。

①と②は同時に満たすことができないため、用いることのできる直近の標準報酬平均額は令和3年度(令和5年度の前々年度)となります。

5年前に対する4年前の比率

⇒\(\frac{4年前}{5年前}\)

4年前に対する3年前の比率

⇒\(\frac{3年前}{4年前}\)

3年前に対する前々年の比率

⇒\(\frac{前々年}{3年前}\)

比率の3年平均を求めたいので相乗平均をとります。

√内をすべて掛け算すると、平均額の比率の 3 年度平均は「5年前の平均額に対する前々年の平均額の比率(\(\frac{前々年}{5年前}\))」の3乗根と表現できます。

余談ですが、新規裁定者は67歳まで「物価」ではなく「賃金」の変動率で年金額を改定します。

67歳の3年前は64歳ですので、年金を受け取る前の世代(現役世代)でした。

実質賃金変動率は3年度平均を用いているため、67歳の改定に現役時代(64歳時)の賃金の変動率も反映されています。

可処分所得割合変化率

名目手取り賃金変動率を求めるために、可処分所得割合変化率が必要です。

「今、何を読まされているのか…」かもしれません。

- 名目手取り賃金変動率

= 物価変動率 × 実質賃金変動率 × 可処分所得割合変化率

物価変動率、実質賃金変動率は解説しましたので、最後は「可処分所得割合変化率」です。

ここは結論が優先です。

可処分所得割合変化率は0.0%です。

詳しい計算手順は、国民年金法第27条の2第2項第3号に示されていますが、厚生年金保険法の規定による保険料率の引き上げが完了したため、令和2年度以降は0.0%です。

これで名目手取り賃金変動率が求められます。

ちなみに、名目手取り賃金変動率が必要な理由は、次の計算に用いるためです。

- 当年度の年金額

=780,900円 × 前年度の改定率 × 名目手取り賃金変動率(または物価変動率)

これでようやく年金額を改定できます。

厚生年金の改定は「再評価率」を改定

厚生年金の改定について簡単に解説します。

厚生年金の報酬比例部分の年金額は、厚生年金に加入していた期間を①平成15年4月以降と②平成15年3月以前とに分けて計算します。

① 報酬比例部分の年金額= 平均標準報酬額 × \(\frac{5.481}{1000}\) × 被保険者の月数

② 報酬比例部分の年金額= 平均標準報月酬額 × \(\frac{7.125}{1000}\) × 被保険者の月数

原則として、上記①と②の合計が老齢厚生年金の金額となります。

- 平均標準報酬額

⇒ 平成15年4月以降に厚生年金に加入していた期間における、標準報酬月額と標準賞与額の平均額です。 - 平均標準報酬月額

⇒ 平成15年3月以前の厚生年金に加入していた期間における、標準報酬月額の平均額です。

平成15年3月以前は、賞与(ボーナス)に対して厚生年金の保険料は発生しておりません。そのため、「月額」と限定できます。

平均標準報酬(月)額は次のように計算します。

平均標準報酬額= \(\frac{各月の標準報酬 × 区分に応じた再評価率}{被保険者期間の月数}\)

厚生年金における改定率の改定は、区分に応じた「再評価率」を改定します。

具体的な数値については、日本年金機構にて提供されています(暗記するようなものではありません)

参考|日本年金機構(外部サイトへのリンク)|厚生年金の年金額の計算に用いる再評価率

多くの「改定」が登場しましたが、ここまでが、マクロ経済スライドを適用しない場合の「年金額の改定」です。

そして、マクロ経済スライドを適用する条件に該当するならば、「マクロ経済スライドを適用しない場合の年金額」にマクロ経済スライドによる調整をおこないます。

マクロ経済スライドについては以下の関連記事をご参照ください。

長文にお付き合い頂きありがとうございました。

社労士試験の独学|年金制度|マクロ経済スライド

社労士試験の独学|年金制度|マクロ経済スライド マクロ経済スライドについての解説記事です。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 国民年金法27条、27条の2、27条の3

- 厚生年金保険法43条の2

日本年金機構のHPより|年金額の改定ルール(令和3年4月から)|

https://www.nenkin.go.jp/faq/jukyu/kyotsu/gakukaitei/201805-8.html

日本年金機構のHPより|平均標準報酬月額|

https://www.nenkin.go.jp/service/yougo/hagyo/heikinhyojunhoshu.html