この記事では、労働基準法の総則から次の用語を解説しています。

- 賃金(11条)

社会保険労務士試験の独学、労務管理担当者の勉強などに役立てれば嬉しいです。

当記事は、条文等の趣旨に反するような極端な意訳には注意しておりますが、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

労働基準法上の賃金(11条)

労働基準法では、賃金の支払(労基法24条)や非常時払(労基法25条)など、賃金について様々な基準が定められています。

労基法11条では、労働基準法における賃金とは何たるかを規定しています。

この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

以降、特に断りがなければ、当記事での「賃金」とは労働基準法における賃金を意味しています。

- 名称の如何を問わない

- 労働の対償である

- 使用者が労働者に支払う

「労働の対償」という要件があるため抽象的な定めとなっています。

以降、解釈例規を参考に具体的な判断基準を解説していきます。

名称の如何を問わず

規定のとおり、「賃金」であるか否かについて、名称は問われません。

そのため、名目上は報酬、給与と呼ばれていても「賃金」に含まれます。

ただし、「労働の対償として」「使用者が労働者に支払う」という2つの条件を満たす必要があります。

「賃金」を現物で支払うことはできる?

通達によると、労働者に支給される物または利益にして、次の各号のいずれかに該当するものは、賃金とみなすとされています(昭和22年9月13日発基17号)

- 所定貨幣賃金の代りに支給するもの、即ちその支給により貨幣賃金の減額を伴うもの

- 労働契約において、予め貨幣賃金の外にその支給が約束されているもの

ただし、「賃金」は原則として通貨で支払う必要があります(労基法24条)

そのため、法令または労働協約に別段の定めがなければ、現物での支給(例えば、通勤定期券そのものを支給する場合)は認められません。

(一定の条件のもと、退職手当に限り、小切手や郵便為替の交付は認められています)

「現物」が労基法11条における「賃金」とみなされるか否かと、実際問題として現物で賃金を支払うことが認められるか否かは区別して考えてみてください。

社労士試験の独学|労基法|賃金の支払(賃金支払の5原則)、非常時払

社労士試験の独学|労基法|賃金の支払(賃金支払の5原則)、非常時払 労基法24条(賃金支払の5原則)についてはこちらの記事で解説しています。

労働の対償

労働の対償を定義するとしたら、「労働者が使用者との使用従属関係のもとで行う労働」への対価 といったところでしょうか。

通勤手当については、福利厚生ではなく、労働の対償として支払われるものであり「賃金」と解されています。

一方で、次の性質のものは、「賃金」に該当しないと解されています。

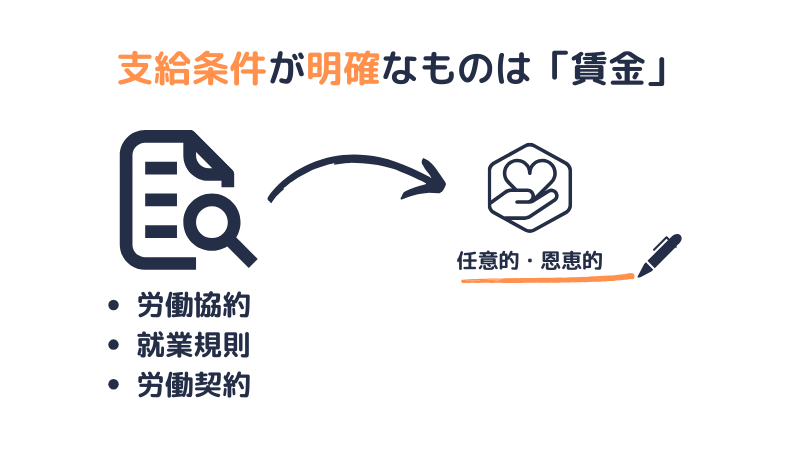

- 任意的、恩恵的なもの

- 福利厚生的なもの

- 企業設備、業務費

「賃金」に該当しないとされる上記3つについて解説します。

例えば、結婚祝金、弔慰金、災害見舞金、退職手当(一般的にいう退職金)などです。

任意的、恩恵的なものであっても、労働協約、就業規則、労働契約等によって予め支給条件が明確なものは「賃金」に該当します(昭和22年9月13日発基第17号)

つまり、退職手当は、労働協約、就業規則、労働契約等によって予め支給条件が明確なものは法11条の賃金であり、法24条2項の臨時の賃金等に該当します(昭和22年9月13日発基第17号)

労働・社会保険の分野は原則と例外が多いので忙しいですね…

「支払うのかは使用者にお任せですよ」な任意的、恩恵的なものは「賃金」に該当しません。

次に解説する「福利厚生的なもの」にもあてはまりますが、労働協約等にあらかじめ支給の条件を定めているならば、使用者には支払義務があり、労働者には受け取る権利が保障されるため「賃金」に該当します。

福利厚生的なものとは、例えば、食事の供与、住宅の貸与などです。

他には、労働者とその家族を対象としたレクリエーションの提供などもありますね。

当記事では、食事の供与を取り上げますが、勉強を始めて日が浅い方は深入りしなくてもOKです。

実物給与(一般的にいう現物給与)については、労働者から代金を徴収するものは、原則として「賃金」ではないと解されています(昭和22年12月9日基発452号)

ただし、その徴収金額が実際費用の三分の一以下であるときは、徴収金額と実際費用の三分の一との差額部分について、これを「賃金」とみなします(昭和22年12月9日基発第452号)

※「三分の一以下」の部分は原文のままです。

労働者が自分でお金を支払って食べる料理は「賃金」ではありませんよね。

「無料とはいかないけど、通常300円の料理を80円で食べさせてあげるよ!」は、原則として「賃金」ではありません。

ただし、100円と80円との差は「賃金」とみなされます。

食事の供与については、代金を徴収するか否かを問わず、次の3つの要件を全て満たす限り福利厚生として取り扱うとされています(昭和30年10月10日基発第644号)

- 食事の供与のために賃金の減額を伴わないこと

- 食事の供与が就業規則、労働協約等に定められ、明確な労働条件となっていないこと

- 食事の供与による利益の客観的評価額が、社会通念上、ごく少ないと認められること

ただし、労働者が使用者の定める施設に住み込み、1日に2食以上の支給を受けるような特殊な場合は、福利厚生には該当しません(昭和30年10月10日基発第644号)

食事の代金を徴収する場合はともかく、食事の代金を徴収しない場合でも、上記通達の要件を全て満たす限り「賃金」ではなく福利厚生です。

食事の供与が福利厚生に該当する場合には、「賃金」ではないため、割増賃金の計算に含める必要はありません(労基法37条)

一方で、食事の供与が「賃金」に該当する場合には、割増賃金の計算に含める必要があります。

労働者に対し、労働協約によらずして物または利益が供与された場合において、それを「賃金」としてみるか否かについては、実物給与(一般的にいう現物給与)に関する法の趣旨および実情を考慮し、慎重に判定すること(昭和22年12月9日基発第452号)

福利厚生として扱うものは「賃金」に該当しないという原則から覚え、具体的な事例で知識を広げてみてください。

なお、食事そのものを供与するのではなく、例えば、食事手当やランチ手当などを就業規則に基づいて支給する場合は「賃金」です。

例えば、作業服、実費弁済としている旅費などです。

通達では、次に該当するものは「賃金」ではないとしています。

私有自動車を社用に用いた場合に、走行距離に応じて支給されるガソリン代は「賃金」ではない(昭和63年3月14日基発150号)

いわゆる自家用車で通勤する場合(通勤手当)とは異なるため、上記のガソリン代は就業規則等で支給条件が定められていても「賃金」ではありません(実費弁済としてのいわゆる交通費です)。

毎月支給される一定額の役職員交際費は「賃金」ではない(昭和26年12月27日基収第6126号)

実費弁済的なものなので「賃金」ではありません。

使用者の支給する交通従業員の制服、工員の作業衣などは「賃金」ではない(昭和23年2月20日基発第297号)

業務上必要な作業備品は「賃金」ではありません。

使用者が労働者に支払う

「労働の対償」として使用者が労働者に支払うものといえるのかが論点です。

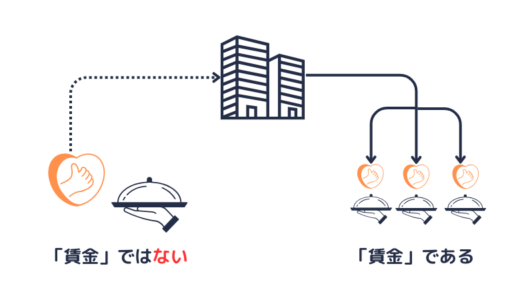

顧客から受け取るチップは「賃金」ではない(昭和23年2月3日基発164号)

ただし、顧客から収納したもの(チップ)を一定期間ごとに締め切って、チップを受けた当日に出勤した労働者に対し、全額を均等配分している場合には「賃金」にあたると解されています。

顧客から直接受け取るチップは「賃金」ではない。

使用者の元に集められた後に分配されるチップは「賃金」である

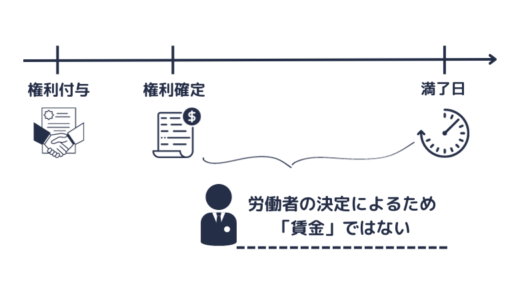

ストックオプション制度から得られる利益は、権利を付与された労働者が権利を行使するか否かの判断、行使の時期、株式売却の時期を労働者が決定するものであるから、労働の対償ではなく、「賃金」ではないと解されています(平成9年6月1日基発412号)

ストックオプションの付与や権利行使に伴う利益については(たとえ経済的価値があるとしても)、労基法にいう賃金とはなりません。

そのため、ストックオプションの付与や権利行使によって得られる利益を「賃金」に代えることはできません。

(「賃金」を全額支払うことにならないため)

ただし、ストックオプション制度そのものは、労働条件の一部となるため、就業規則の相対的必要記載事項(労基法89条)となります。

なお、税務上の取扱いについては、労基法11条とは別の問題となります。

福利厚生か否かが論点です。

所得税や社会保険料の本人負担分を使用者が労働者に代わって負担する場合は、「賃金」とみなされます(昭和63年3月14日基発150号)

労働者が、法律上当然に発生する義務を免れるものなので福利厚生ではありません。

労働者と生命保険会社等とで任意に契約した保険契約について、使用者が保険料の一部を補助する場合は「賃金」ではない(昭和63年3月14日基発150号)

所得税等とは異なり、任意で交わした保険契約への補助金は福利厚生となります。

ここまで労働基準法の総則から、「賃金」について解説しました。

「賃金」に該当するには、「労働の対償である」「使用者が労働者に支払うものである」が必要です。

ここまでみてきた「賃金」についての様々な解釈のとおり、何が「賃金」であるかを決定することは簡単ではありません。

社労士試験の勉強においては、原則を覚えたうえで、個々の事例が具体的に「賃金」にあたるのかを少しずつ学習してみてください。

最後に条文をもう一度確認して終わりにします。

労基法11条(賃金)

この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 労働基準法11条

- 昭和22年9月13日発基17号(労働基準法の施行に関する件)

厚生労働省|現物給与制度の概要|

https://www.mhlw.go.jp/file/05-Shingikai-12602000-Seisakutoukatsukan-Sanjikanshitsu_Roudouseisakutantou/0000038571.pdf

厚生労働省|通勤手当について|

https://www.mhlw.go.jp/stf/shingi/2r9852000002lwz0-att/2r9852000002lx1m.pdf

解釈例規(昭和63年03月14日基発150号)

通達(平成9年6月1日基発412号)